カードローンの審査落ちに関するアンケート「まさか自分が落ちるとは!」の回答も多数 | 審査に関するポイントを確認 【2024年5月実施 独自調査】

ゴールデンウィーク明けはカードローンの利用が増える傾向があります。この記事を読んでいる方の中にも、「GWにお金を使いすぎて、今はちょっと金欠…」という方がいるかもしれません。

カードローンを選ぶ際には、「金利」や「周囲に知られにくいかどうか(バレにくさ)」といった点が気になるところですが、そもそも審査に通らなければ利用することはできません。

そこで今回は、カードローンの審査について詳しく知るために、実際にカードローンを申し込んだことのある男女779名と、そのうち審査に落ちた経験のある100名を対象に独自アンケートを実施しました。

カードローンの審査内容や基準は非公開で、正確な情報を得るのは難しいのが現実です。客観的なデータも限られているため、利用者の実体験が重要な手がかりとなります。

この記事では、アンケート結果をもとに、カードローン審査の実態について一つの側面から紐解いていきます。

- この記事で分かること

- カードローンを申し込むとき、複数社申し込んでいる人はどのくらい?審査への影響は?

- カードローンの審査に通らなかった100名に質問、そうなることをどれくらい予想していた?

- なぜ自分がカードローンの審査に落ちてしまったと思う?

- 審査に落ちてしまったら、どうする?

📝アンケートの調査概要について

| アンケート調査 | |

|---|---|

| 調査期間 | 2025年5月2日~5月12日 |

| 調査対象 |

スクリーニング調査5,000名/本調査100名 |

| 調査方法 | インターネット調査 |

| 調査機関 | アイブリッジ株式会社 |

| 設問内容(本調査) | 1.審査に通らないかもしれない、と予想していましたか? 2.審査に受からなかった理由だと思うものはどれですか?最も当てはまるものを選んでください。3つまで選ぶことができます。 3.それはいつ頃ですか?直近のケースを選んでください。 4.カードローン会社によって審査の厳しさに大きく差があると思いますか?感じましたか? 5.カードローンの審査に落ちた際どのような対応をしましたか? |

| 設問内容(スクリーニング) | 1.過去3年にカードローンの申し込みをしたことがありますか?(実際に利用をしていなくても構いません。) 2.その際、1社のみ申し込みましたか?それとも、何社か複数同時に申し込みを行いましたか? 3.そのカードローンの審査には通りましたか? 4.審査に通らなかったカードローンはなんですか? 5.カードローンの審査に通らなかった理由はなんだったと推測しますか?(自由回答) |

アンケート調査概要 閉じる

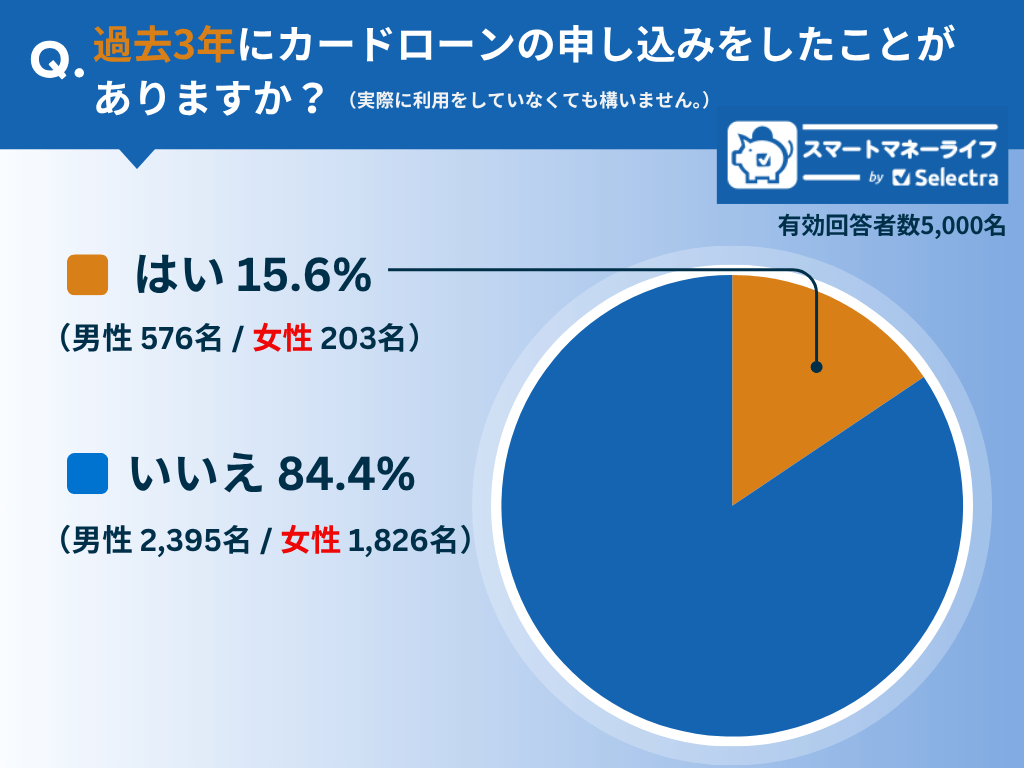

カードローンに申し込んだことありますか?- 約6~7人に1人がカードローンの申込経験あり

そもそもカードローンを申し込んだことがある人はどれくらいるのか確認してみました。

カードローンを申し込んだことのある人は全体の15.6%でした。(5,000人中、779名)

おおよそ6~7人に1人がカードローンを申し込んだことがあることになります。 カードローンがかなり身近なものになっていることが分かります。

(この数字には、申し込んでいるが、実際に利用をしていない人の人数も含まれています。)

以下からは、より具体的にカードローンの申し込み実態と審査について詳しい調査結果を紹介していきます。

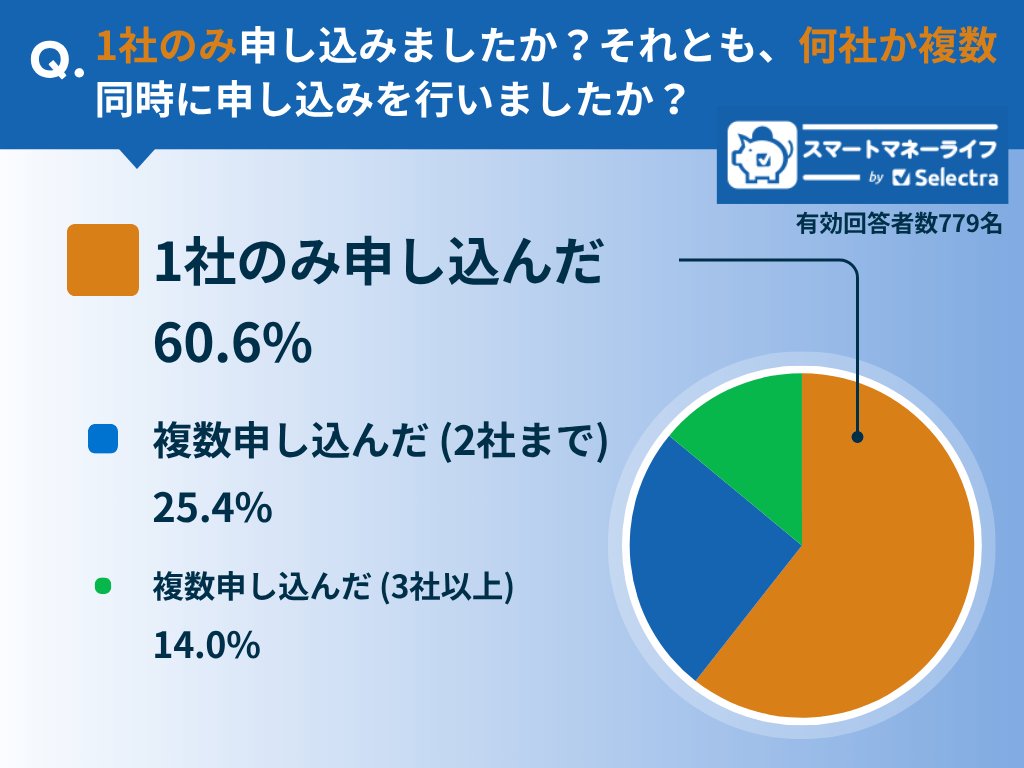

カードローンは複数同時に申し込みましたか?

カードローンの申し込みの際に、数社同時に申し込んでいるのか、それとも一社のみ申し込んでいる人が多いのか調べました。

先の質問で「過去3年のうちにカードローンの申込をしたことのある」と答えた男女779名に質問しています。

最も多いのが、「1社のみ申し込んだ」で60.6%、「複数申し込んだ(2社まで)」(2社まで)で25.4%、「複数申し込んだ(3社以上)」は14.0%となりました。

やはり、1社のみの申込みが多いことが分かります。一方で3社以上同時に申し込んだ人も14%と一定数するいることも分かりました。

複数同時申込んだ場合の審査通過率

続いて、実際にそのカードローンの審査に通過したかを質問しました。

この2つの質問から収集した数字をもとに、実際に1社のみ申し込んだ場合、2社申し込んだ場合、3社以上申し込んだ場合で審査に通った率を算出してみました。

1社のみ申し込んだ場合の審査通過率が最も高く、2社、3社以上と申し込む数が増えると審査通過率が下がっていることが分かります。ただし、3社以上同時に申し込んだからと言って、ただちに審査に落ちてしまうということはない、ということもこの数字から理解できます。

なお、カードローンの審査は「複数申し込んだかどうか」だけで判断されるものではなく、申込者の信用情報や返済能力などを含めた総合的な観点から行われている点には注意が必要です。

| 割合 (審査に通った人数 / 該当人数) | |

|---|---|

| 1社のみ申し込んだ | 88.1% (416/472) |

| 2社のみ申し込んだ | 77.8% (154/198) |

| 3社以上申し込んだ | 61.5% (67/109) |

カードローンは複数社申し込んでも問題ないの?

複数申し込んだからといって、審査に直ちに落ちるわけではないことは、上記の通過率でも確認できました。

ただし、審査に通過したいのであれば、「複数申し込むことはできれば避けたい、おすすめしない」というのが有識者の回答です。

複数申し込んでいることは、マイナスの要素となることは間違いありません。

ですから、審査に通りたいならば、「可能かなぎりマイナス要素は取り除く」=「複数申込はしない」という判断になります。

ちなみに、複数同時に申し込んでいるかどうか、カードローン会社は、信用情報機関に照会し確認することが可能です。

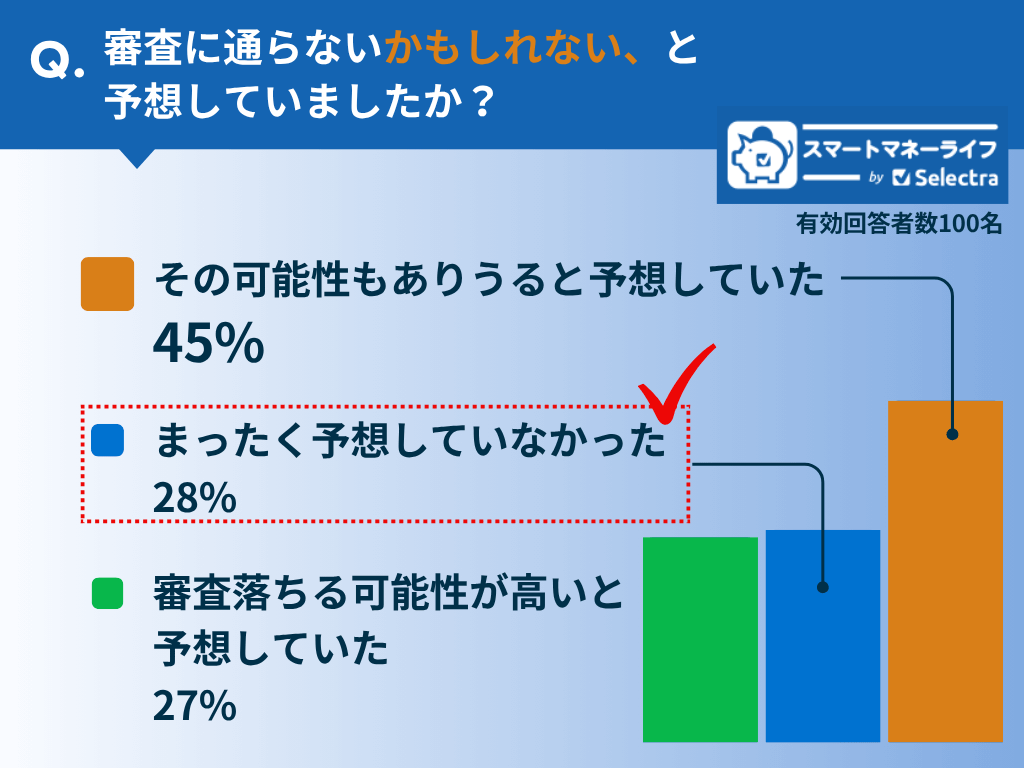

審査に通らなかった人に聞きました~審査に通らないかも?と思っていた?

上記までのアンケートに答えていただいた方のうち、審査に実際に通らなかったと回答した方(100名)を対象に、「審査に落ちる可能性があると思っていたかどうか」尋ねました。

その結果、「まったく予想していなかった」が28名、「その可能性もありうると予想していた」が45名、「審査落ちる可能性が高いと予想していた」が27名という結果となりました。

「自分が審査に落ちるとはまったく予想していなかった」と方が、一定数いた点は非常に印象的です。

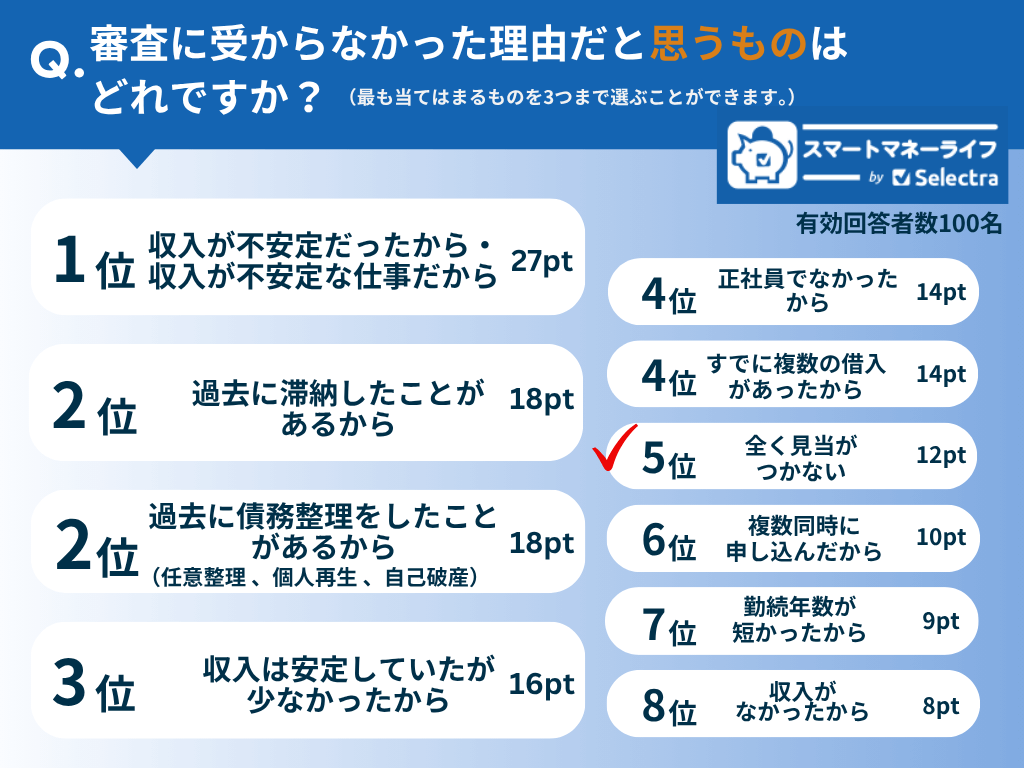

なぜ審査に落ちたと想像しますか?理由は?

引き続き対象者100名に「審査に受からなかった理由だと思うものはどれですか?」という質問をしました。

ちなみに、 カードローンの審査内容と審査基準は公開されていません。また、審査に通らなかった人に対して理由が説明されることもありません。

ですから、ここでは、あくまで審査に通らなかった人の"想像で"、なぜ落ちたと思うか?を聞いています。

3つまで選択をしていただきました。結果は以下の通りです。

カードローンの審査に落ちる可能性の高い人

上記まででは、"申込者の想像で"審査に落ちた理由を聞いた結果内容です。

しかしながら、中には事実「審査落ち」の大きな理由となり得るものもあります。

ランキングされているもので、カードローンの審査の際に特に重要になるポイントをみていきましょう。

1位:「収入が不安定だったから・収入が不安定な仕事だったから」を解説

仮に高い年収があっても「安定」していない人は、カードローンの審査では厳しく評価される傾向があります。

ローンでは、「公務員は高く評価される」とよく耳にするかもしれませんが、それは事実です。収入の安定性は重要視されます。

一方、3位に「収入は安定していたが少なかったから」、とありますが、4位に「正社員ではなかったから」が入っていますが、収入が仮に低くくとも、収入が安定していれば、審査に通る可能性は十分あります。

8位:「収入がなかったから」 - 無職で定期的な収入がない人は?

上記の質問で、「収入がなかったから」と回答した方が8名いました。

「無職で定期的な収入がない」方が、審査に通る可能性は極めて低いといえます。

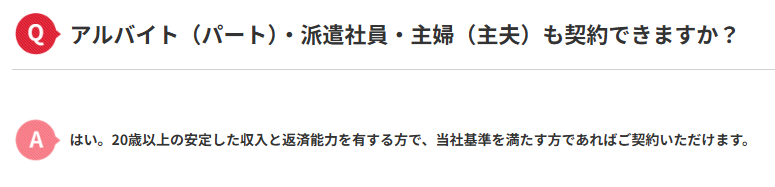

そもそも、各社の申込の基本的な条件として、「安定した収入がある」ということが明記されています。(以下にアコムの例を引用します。)

収入のない人が、お金を借りる場合は、配偶者貸付を行っているカードローンを見当する必要があります。

2位:「過去に滞納をしたことのある人」を解説

過去に滞納をしたことのある人は、審査に落ちる可能性も高いとされています。各社カードローン会社は、信用情報機関に照会し、申込者の「個人信用情報」をチェックします。

あくまで参考に、過去の滞納のタイプによって、どの程度、審査に影響を与えるかを一覧にしました。直近ですでに滞納がある場合は、ほとんどの金融機関で直ちに審査落ちになると考えらえます。

| 滞納タイプ | 内容・詳細 | 審査への影響 |

|---|---|---|

| 滞納の時期 | 最近の滞納(2~3年以内)は特に重視される | 大 |

| 滞納の時期 | 5年以上前でその後に問題がない場合 | 中~小 |

| 滞納の期間 | 1~2日 | 小 |

| 滞納の期間 | 61日以上 or 3ヶ月以上の延滞(異動情報)は「金融事故」 | 大 |

| 完済しているかどうか | 完済していれば一定の信用回復は見込める | 中~小 |

| 信用情報の記録期間 | CICやJICCでは延滞・異動情報は原則5年間保持される | 記録が消えるまでは影響あり |

こちらも審査内容・基準に関しては、各社相違があるため一概にはいえません。他にも様々な点をみて多角的に審査が行われます。

5年で信用情報の記録は更新されますが、そこまで待てる人はほとんどいないでしょう。

できる対策としては、すでに他のローンがあるならば、少額でも滞りなく支払いを続ける、クレジットカードでも同様に実績を踏むことで信用が回復され、審査通過に近づきます。

また、銀行のカードローンに落ちた場合は、大手消費者金融を、大手消費者金融に落ちた場合は、中堅消費者金融で、審査を受けなおすと通る可能性はあります。

3位:「過去に債務整理をしたことがあるから」を解説

債務整理をしている場合も、審査に関しては大きなネックとなります。

信用情報に「異動情報(ブラック情報)」があれば、消えるまでは審査通過はほぼ無理でしょう。また、その際に借りていたカードローン会社にも、社内の記録でブラックリストに載っているかもしれず厳しいでしょう。

債務整理の場合は、滞納よりさらにハードルはあがります。

ただし、自動審査ではなく、マニュアル・対面で審査を行っている小・中規模の消費者金融ならばもしかしたら審査に通るかもしれません。

| 債務整理の方法 | 信用情報への登録期間 | 審査への影響 |

|---|---|---|

| 任意整理 | 完済後から5年程度 | 中~大(回復可能) |

| 個人再生 | 完済後から5年程度 | 大(職業や収入も影響) |

| 自己破産 | 免責決定から5年~10年程度 | 非常に大(最も厳しい) |

申込情報に不正確な情報を記入したから

「申込情報に不正確な情報を記入したから」ではないかと回答した人も少数派ではすが僅かにいました。(9位以下にランキングしています。)

こちらはカードローンの申込では絶対に避けなくてはなりません。そもそも相手はプロですから、虚偽の記載はバレます。

また、仮に、申込時の重大な虚偽申請が後に判明したときには一括繰り上げ返済請求の対象となるほか、信用情報に多大な影響を及ぼします。

また、虚偽の内容だと分かった上でお金を貸すところがあったとしても、それはまともなところではありませんから、利用は絶対避けるべきです。

5位:「全く見当がつかない」という人は?

「なぜ審査に通らなかったのか全く見当がつかない」も8位にランクインしていいます。

仮に安定した収入もあり、過去に滞納などした履歴が全くないのであれば、なぜ審査に落ちたか不思議に感じるのも当然です。

考えらえる可能性にはどのようなものがあるでしょうか?

スマホの端末代の滞納をしていた・忘れていたが滞納があった

スマホの端末代を分割で支払っている場合、この支払いに遅れると、信用情報に影響を及ぼします。

この分割払い分は、通話料金と一緒に請求されことが多く、ついうっかり品物の代金を支払っていることを忘れがちです。

他にも自分では忘れているが、なにか支払いが遅れているものがあるかもしれません。少し手数料がかかりますが、CICのような信用情報機関に自分の情報を開示してもらい確認をしてみましょう。

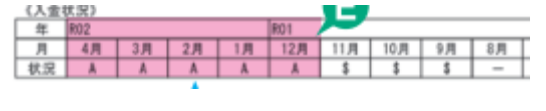

入金がなかった場合は「入金状況」にAと表示される

CICで自分の信用情報を開示すれば、「入金情報」を確認することができます。

なにかしら入金が予定通り行われなかった場合はA、請求通り入金された場合は$マークがつきます。

仮に、Aマークがあり、支払いが滞っていたことが確認でき場合は、きちんと支払い行い、実績を積むことが大切です。

画像参照元:CICの公式サイトより

カードローンの審査の判断を出すのはあくまでカードローン会社の判断です。審査に通らなかった明確な理由はカードローン会社もCICに問い合わせても教えてもらうことはできません。

何も思い当たるふしがないのに審査に落ちた場合は、 他社を試してみることで審査に通過する可能性が大いにあります。

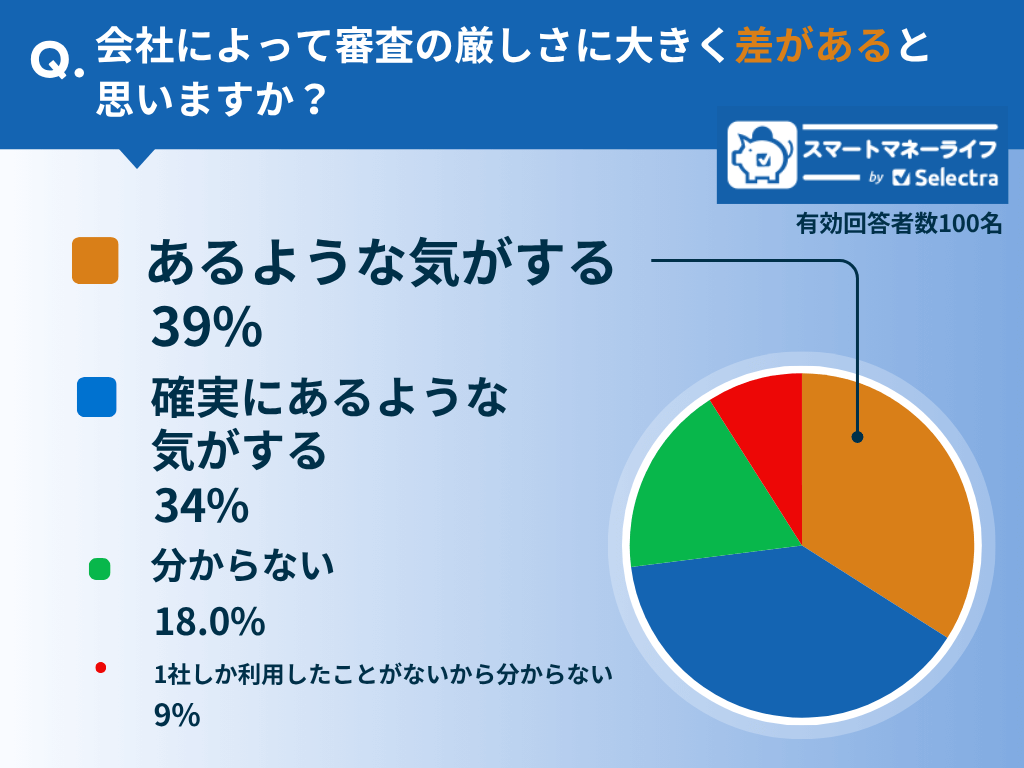

審査の厳しさに大きく差があると思いますか?感じましたか?

カードローンの審査の内容と基準はカードローン会社によって異なります。各社、独自の基準で多角的、総合的に判断して審査が行われます。

この設問では、実際にその違いを肌感覚で感じたかどうかを聞いてみました。

結果は以下の通りです。7割以上が審査の厳しさに違いを感じていることが分かりました。

実際に審査に通らなかったカードローン会社はどこですか?

実際に申し込みを行ったが、審査に通らなかったカードローン会社を聞きました。該当するものをすべて選んでいただいています。

10ptまでを掲載していますが、9pt以下のところでは他にも、地方銀行、信用銀行など回答がありました。

そもそも申し込んだ人数が多ければ、審査に落ちる人数も比例して増えます。数が多いのは知名度が高く、申込者の絶対数が多いことが大きな要因と考えれます。

ここで紹介する会社名と人数はあくまで参考程度に閲覧いただくことを推奨します。

| プロミス | 50pt |

| アイフル | 29pt |

| アコム | 26pt |

| レイク | 26pt |

| PayPay銀行カードローン | 23pt |

| モビット | 24pt |

| 楽天銀行スーパーローン | 19pt |

| JCB CARD LOAN FAITH | 16pt |

| イオン銀行カードローン | 15pt |

| 三井住友銀行カードローン | 15pt |

| オリックス(Orix Money) | 14pt |

| ソニー銀行 | 13pt |

| auじぶん銀行(じぶんローン) | 12pt |

| セブン銀行カードローン | 11pt |

| みんなの銀行(Loan) | 11pt |

| 三菱UFJ銀行カードローン(バンクイック) | 11pt |

| ベルーナノーティス | 10pt |

万が一カードローンの審査に落ちてしまったら、どうする?

CMなどから「誰でも簡単に利用できる」という印象を受けるカードローンですが、実際には一定数の人が審査に落ちていることがこの調査で分かりました。

「まさか自分が落ちるとは思わなかった」という回答があった点も、非常に興味深いアンケート結果といえるでしょう。

滞納していないかどうかを確認する

過去に返済が滞っていたものがないかを確認しましょう。

正確に確認するには、CICなどの信用情報機関で信用情報を開示し、自分の状況を把握することが大切です。

他のカードローンを試す

審査内容・基準は各社異なります。他社を試してみることで、審査に通る可能性があります。

銀行カードローンの審査に落ちた場合は大手消費者金融を、それでも通らない場合は中堅の消費者金融を検討するのも一つの方法です。

異動情報(ブラック)などがある場合、その情報が登録期間が経過するでは、カードローンの利用は厳しいでしょう。

上記のアドバイスは、当メディアのカードローンの記事を監修・執筆している有識者の回答をまとめたものです。