「アイフルは借りたらヤバい?」「審査は甘い?」「おまとめローンどうなる?」―

スマートマネーライフ編集部は、アイフルの評判口コミを徹底収集。特に多かった「ヤバい」「審査」「おまとめローン」などテーマごとに分類し、計14個の評判口コミを検証しました。

みなさんのアイフルに対する漠然とした不安や思い込みを整理し、根拠をもとに解説します。ぜひ参考にしてください。

アイフルの評判口コミ検証│アイフルはヤバい?本当にヤバいのは返済計画ゼロの人

まず「アイフルはヤバい」という評判口コミを整理して検証します。

結論からお伝えすると、アイフルで借りることや、借りる金額がヤバいのではありません。本当にヤバいのは「返済計画ゼロで借り続けている」こと。ではどうすれば良いの?という対策まで解説しますので、参考にしてください。

|

アイフル (公式サイト) | |

|---|---|

|

| |

| キャンペーン |

現金10,000円プレゼント 条件:初めて利用、利用限度額30万円以上など |

| 金利(年率) | 3.0%~18.0% |

| 融資スピード |

最短18分 ※お申込時間や審査によりご希望に添えない場合がございます |

| 無利息期間 |

30日 条件:初回利用、Web申込み |

| 申込対象年齢 | 満20歳以上69歳以下 |

| 学生 |

・20歳から ・学生でもバイトなどで安定した収入があること |

| 専業主婦 | x |

| 返済方法 |

インターネット/口座振替/提携ATM/銀行振込/スマホアプリ 返済日:指定日方式または35日ごとの返済方式 |

| ポイント | 審査ノウハウ高い、保守的な銀行グループ他社とは異なる独自の審査基準 |

評判口コミ アイフルでお金を借りたらヤバい

アイフルがヤバい、という漠然とした評判口コミは多く見られます。結論から言うと、アイフルが会社としてヤバいのかというと、それは間違っています。

アイフルやプロミスでお金を借りるとヤバい

アイフルは、金融庁の認可を受けた正規の貸金業者です。金融庁の認可を受けているということは、貸金業法に基づいて営業することを許可された会社であることを意味します。

つまり、アイフルは、貸金業法を守れなければ厳しい処分を受ける立場にあるため、会社自体がヤバいという結論にはなりません。

※貸金業法とは消費者金融などの「お金を貸す会社」と「お金を借りる人」のルールを定めた法律のこと。お金を借りる人を守り、安心して利用できる貸金の市場環境を整えることが目的。

貸金業法(かしきんぎょうほう)金融庁の認可を受けたアイフルが絶対に守らなければならない法律

- 貸金業者の登録制(第3条)

金融庁または都道府県に登録しないと営業できない。無登録営業は禁止。 - 返済能力の調査(第13条)

お金を貸す前に申込者が無理なく返済できるかどうかを必ず確認しなければならない。 - 過剰貸付け等の禁止(第13条の2)

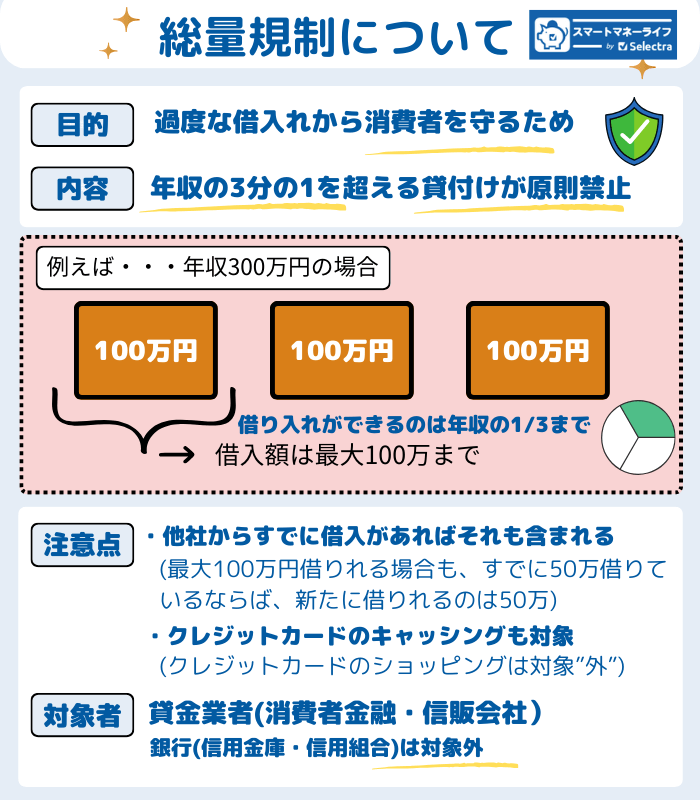

返済能力の調査をした上で「返せないと判断される金額」を貸すのは禁止。 - 総量規制(第13条の2)

年収の3分の1を超える貸付は禁止(借りすぎ防止)。 - 取り立て行為の厳しい制限(第21条)

自宅や職場にしつこい連絡は禁止、深夜・早朝の電話や訪問は禁止。

評判口コミ アイフルというサラ金は安全ではない

アイフルはサラ金だからヤバいという評判口コミも良く見られます。

アイフルというサラ金は安全ではない。他の消費者金融とは違い銀行系ではないのでヤバい

まず、現在のアイフルは、サラ金(サラリーマン金融)ではありません。また、かつてサラ金が行っていたような高利貸しや怖い取り立てについては、現在、貸金業法や利息制限法といった法律によって、厳しく禁止されていることを知っておきましょう。

そもそも、サラ金(サラリーマン金融)とは何でしょうか。闇金・街金・消費者金融との違いも含めて整理します。

サラ金・闇金・街金・消費者金融の違い

| 区分 | 主な意味・位置づけ | 合法性 | 特徴 |

|---|---|---|---|

| サラ金 | 1960〜90年代に広まった「サラリーマン金融」の俗称 | 当時は合法 | グレーゾーン金利・強引な取り立てが社会問題化。負のイメージ定着 |

| 消費者金融 | 金融庁に登録された正規の貸金業者 | 合法(貸金業法・利息制限法など) | 金融庁に登録。法律で規制。現在のアイフルはこちら |

| 街金 | 地域密着型、中小規模の消費者金融 | 合法(貸金業法・利息制限法など) | 金融庁に登録。法律で規制。審査が比較的柔軟 |

| 闇金(ヤミ金) | 無登録で違法に貸付を行う業者 | 違法 | 法外な金利・違法な取り立て |

←左にスクロールできます

かつて、アイフルをはじめとした日本の消費者金融(サラ金=サラリーマン金融※)では、グレーゾーン金利と呼ばれる、年20.0%〜29.2%もの高い金利で貸付が行われていました。このグレーゾーン金利や多重債務者の増加が社会問題となり「サラ金=ヤバい」というイメージが定着し、今でもアイフルがヤバいという評判口コミに繋がっているという背景があります。

※グレーゾーン金利とはサラ金全盛期(1960年代~2000年代初頭)の、高すぎるが違法ではない範囲の金利のこと(年20%〜年29.2%)。

当時、お金を貸す時の金利に関する2つの法律があったが、以下①②の通り上限金利にズレがあった。このズレのため年20%〜年29.2%の金利はグレーゾーンとされた。

①利息制限法(借りる人を守る法律):年15〜20%

②出資法(貸す人を取り締まる法律):~年29.2%

現在は法律で厳格に守られている

2010年に貸金業法が改正されてから、状況は劇的に変わりました。

●取り立ての禁止: 貸金業法で、取り立て行為に厳しい制限が設けられています。

●上限金利の引き下げ: 利息制限法で年20.0%までに制限されています。

前述の通り、アイフルは金融庁に登録された正規の貸金業者であり、東証プライムに上場する大手企業です。銀行グループに属さない「独立系」ですが、だからといって貸金業法を無視することはできず、安全性は他社と一切変わりません。

評判口コミ アイフルは昔より金利は下がったのに「ヤバい」という声が多い

「アイフルの金利が高くてがヤバい」という評判口コミもあります。

アイフルは昔と違って金利は下がったのに、今だに「借りたら人生終わり」「ヤバい」などの検索ワードが出てくる

しかし、アイフルの金利は法定内の範囲であることを知っておく必要があります。

前述の通り、アイフルは金融庁の認可を受けた正規の貸金業者です。金利については、利息制限法という法律によって、上限金利が定められています。この法律を守らなければ、アイフルは厳しく罰せられる立場にありますから、法定外の高い金利で利息を請求してくることはありません。

以下は、借入金額に応じた「アイフルの上限金利」と「利息制限法で定められた上限金利」の表です。アイフルの上限金利が、法律の範囲内で設定されていることがわかります。

| 借入金額 | アイフル 上限金利 | 利息制限法 上限金利 |

|---|---|---|

| 10万円未満 | 年18.0% | 年20.0% |

| 10万円〜100万円未満 | 年18.0% | 年18.0% |

| 100万円以上 | 年15.0% | 年15.0% |

※利息制限法とはお金を借りる際の金利の上限を定めた法律のこと。お金を借りる人が高すぎる利息を請求されないようにすることが目的。

※利息制限法で定められた上限金利は?

利息制限法(りそくせいげんほう)金融庁の認可を受けたアイフルが絶対に守らなければならない法律

- 上限金利(第1条)

・借入金額10万円未満:年20.0%

・借入金額10万円以上100万円未満:年18.0%

・借入金額100万円以上:年15.0%

※e-Gov法令検索│利息制限法

もちろん、銀行のカードローンの上限金利と比較すると、アイフルの金利の方が「高い」です。しかし、その代わりに銀行のカードローンは、審査が厳しくなるため時間がかかり、即日融資では対応してくれないところが多いというデメリットがあります。

なぜ銀行カードローンは金利が低いの?

銀行カードローンは、銀行法に基づき、保証会社や警察庁に照会を行うなど、時間をかけて慎重に審査して、リスクを徹底的に減らしているためです。

評判口コミ アイフルで滞納と追加借入の繰り返し。借金30万が減らない

アイフルがヤバいという評判口コミのなかで、本当にヤバいケースを検証します。

アイフルで30万借金。何回も延滞したり、また借りたりで中々減らず。毎月の返済は1万円程度。一括返済するお金はない。いくら払えば減るんだ…早く返したい。

返済のしくみを理解していないのはヤバい

実は本当にヤバいのは、上記ケースのようにアイフルの返済のしくみを理解していないことです。

「毎月、一定の金額は払っているのに全然借金が減らない」と感じる人は、以下の2つを行いましょう。

返済シミュレーション

お金を借りる際に「どれくらいの期間で返せるのか」「毎月いくら返済することになるのか」を知っておくことは大切です。

スマートマネーライフ編集部は「返済シミュレーション」を用意しています。返済計画づくりにぜひ活用してください。アイフルの公式サイトにも返済シミュレーションがありますので、活用することをおすすめします。

ご返済シミュレーション

返済シミュレーションで現状を知る

ここでは、アイフルの返済シミュレ-ションで「何回で返せるのか」を把握しましょう。

たとえば、上記の評判口コミの場合ですと、借入30万円、金利18%(上限金利の適用と仮定)、毎月の返済額が11,000円だと、36回で返すことができます。つまり「(このまま条件が何も変わらないと)返済に3年かかる」ことがわかります。

「3年は長すぎる」という事であれば、以下の表の通り、毎月の返済額を13,000円や15,000円に増やしてみると、返済回数・返済総額ともに減っていくことがわかります。

返済シミュレーション

・借入金額:300,000円

・金利:年18.0%(上限金利の適用と仮定)

・毎月の返済額:11,000円/13,000円/15,000円の場合

| 毎月の返済額 | 返済回数 | 返済総額 |

|---|---|---|

| 11,000円 | 36回 | 388,347円 |

| 13,000円 | 30回 | 370,669円 |

| 15,000円 | 25回 | 359,038円 |

※引用:アイフル公式│ご返済シミュレーション

毎月の返済額の中身を知る

次に理解しておきたいのが「毎月の返済金額の中身(内訳)は元金だけではない」ことです。その中身は、利息と元金の2つで構成されています。そしてその利息と元金の金額がどのように決まるかと言うと、先に利息が決まり、その残りが元金返済分になるしくみです。

毎月の返済額=利息支払い分+元金返済分で構成されている

①利息の計算→利息支払い分が決まる

②毎月の返済額から利息支払い分を引く→元金返済分が決まる

アイフルの利息はどうやって決まる?

利息は借入残高に対して発生します。上記評判口コミの場合だと、借入30万円、金利18.0%(上限金利の適用と仮定)で、1ヶ月で4,500円程度の利息が発生します。

アイフルの利息計算方法

ご利用残高×契約年率(金利)÷365日×ご利用日数

→300,000円×18%÷365日×30日=4,500円

※アイフル公式│金利・利息の計算方法

つまり毎月の返済額が11,000円で、利息が4,500円ということは、元金返済分は6,500円です。

毎月の返済額-利息支払い分=元金返済分

11,000円-4,500円=6,500円

「毎月1万円程度返しているのになかなか減らない」と感じるのは、半分近くが利息だからです。

どうすればこの利息を減らせるのか

利息を減らすためには、元金(借入残高)を減らさなければなりません。そのために必要なのは以下の3つです。

- 毎月の返済額を増やす

毎月の返済額を増やすと、元金(借入残高)を減らせます。借り入れ残高が減ると、利息も減りますので、多く返せば多く返すほど効果があります。

- むやみに追加で借りない

これはとても大切です。追加で借りると元金(借入残高)が増え、その結果利息も増えます。元金の減るスピードが落ち、完済が遠のきます。

- 延滞しない

延滞すると遅延損害金が発生し、さらに負担が増えます。

アイフルの評判口コミ検証│審査は甘い?審査落ちするのはこんな人!

「アイフルの審査は甘い」など、アイフルの審査に関するネット上の評判口コミを検証しました。審査落ちの可能性が高い人の評判口コミを集めて解説しますので、参考にしてください。

アイフルの「審査」に関する評判口コミ

評判口コミ 審査が一番甘い、滞納したのに審査に通った

アイフルは独立系だから審査が甘い、滞納したのに通ったなど、審査に関する思い込みがあると思われる評判口コミについて解説します。

アイフルとアコムとプロミス、審査が一番甘いところが知りたい。

アイフルで審査に落ちたのにアコムでは審査が通り契約できた。 2つとも過去に滞納してたのに。

審査落ちしそうな人①アイフルの審査に勝手な思い込みがある

まず、アイフルの審査が甘い、は間違っています。。

「アイフルは独立系だから審査が甘い」「他社で落ちたけどここなら大丈夫」といった評判口コミは、アイフルに借り入れを申し込んだ人達の一部の感想にすぎません。申し込む人の属性や経済状況などによって、審査結果は変わります。審査が甘いという基準で消費者金融を探すのは意味がありません。

アイフルの審査は甘くない、新規貸付率29.7%

アイフルの審査に通って新たに契約した人の割合は、約3割(29.7%)と公表されています。他の大手消費者金融の新規貸付率が4割近く(たとえばアコムは39.3%)であるのに対して、決して高い水準ではないことがわかります。

また、アイフルの年間貸倒率(お金を貸したときに返してもらえなくなる人がどれくらいいるかを示した数字)は3%程度で安定しており、多くの利用者がきちんと返済していることを示しています。これは、お客さまの返済能力をよく見て、無理のない貸し出しを徹底している証拠です。

アイフル公式│アイフル月次推移/AIFUL Monthly Data (2025/4~2026/3)

滞納しても審査に通過する時がある

「過去に滞納したのに審査に通る」ケースもあります。

- 延滞履歴はあるがすでに完済している

- 遅延損害金も含めて支払い済み

- 現在の収入が安定している

など「現在は返済能力がある」と判断されることがあるからです。

またアコムとアイフルでは、審査基準やスコアリングの設計が異なります。そのため、アイフルでは通らなかったがアコムでは通ったいうことは起こり得ます。

このような審査結果の違いは「審査が甘い・厳しい」からではなく、各社のリスク判断基準の違いによるものです。

評判口コミ アイフル申込時に年収130万なのに200万と入力してしまった

アイフルの申込で「あやまって年収を多く入力して本来の借入限度額以上に契約してしまった」そして「そのミスを放置している」ケースです。

アイフルの審査に通過したが、申込時に年収を勘違いし、130万なのに200万で打ち込んでしまった。現在、他社から40万借り、アイフルでも5万。

まず結論からお伝えすると、この評判口コミから学ぶ審査落ちや契約変更を防ぐ方法は次の2つです。

審査落ちしそうな人②申込内容のウソやミス&気づいても放置

申込内容は必ず正確に入力する

まず、アイフルの借り入れ申込時に「年収」「勤務先」などに虚偽の申告が発覚した場合、審査落ちとなります。申込書に記入した情報は、必ず信用情報機関への照会や在籍確認によって裏付けが取られます。

次に、上記の評判口コミのように、審査に通って借入までできてしまった場合でも、アイフルカードの会員規約には「契約の際に入力した内容に虚偽の記載又は申告をしたことが判明したときは、債務の一括請求になる」と言う規約があります。

※アイフルカード会員規約

アイフルカード会員規約

- 第14条(期限の利益の喪失)

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。

→(4)本契約に際し、当社に差入れた書面(電磁的方法等での申告含む)に虚偽の記載又は申告をしたことが判明したとき。

※アイフル公式│アイフルカード会員規約

ミスに気づいたら早めにアイフルに相談する

アイフルの審査に通過し、すでに借入できている場合でも、申告内容に誤りがあれば後から契約を見直される可能性もあります。

貸金業法では、個人の借入は年収の3分の1までと定められています(総量規制)。上記の評判口コミのケースは、 正しい年収で計算すると、すでに上限を超えている状態です。

つまり、正しい年収130万円で申告していれば、審査に通らなかった可能性が考えられます。

年収をわざと偽って総量規制以上の借り入れ限度額を得た、と判断された場合は強制解約になりかねません。

総量規制の上限を超えている

・正しい年収:130万円

・借入金額の上限(目安):130万円×1/3=約43万円

・現在の借入:45万円(他社:40万円+アイフル:5万円)

審査は通ったから終わりではない

審査は、最初に通れば終わりではありません。アイフルをはじめとした貸金業者は、契約後も定期的に返済能力を確認するとされており、これを「途上与信」と呼びます。以下のような場面で、収入を証明する書類の提出を求められることがあります。

- 増額申請をしたとき

- 限度額まで借りようとしたとき

- 社内の定期確認タイミング

その際に、申告内容と実際の年収が異なれば、契約条件の変更や利用停止につながる可能性があるのです。

評判口コミ いつも支払いが遅れるので、アイフルの借入枠があるのに借りられない

3社から24万円の借り入れ。いつも支払いが遅れてしまうため、アイフルにまだ借り入れ枠があるのに融資してもらえない。SMBCモビットの審査も通らず

支払いを滞納していることは、アイフルをはじめ、どのカードローンに申し込んでも審査落ちの可能性が高くなります。

審査落ちしそうな人③滞納を繰り返している

たびたび返済が遅れることはあなたの信用情報に傷がつくことになります。

アイフルは、審査の際に必ず指定信用情報機関(JICC、CIC)に、あなたの信用情報を照会します。

ローンの返済を3ヶ月以上延滞したり、過去にクレジットカードや携帯電話の分割払い、自己破産や債務整理を行った記録などがあれば「過去に返済義務を果たさなかった人」と判断されるでしょう。

これらの、いわゆるブラック情報は5年〜10年間、この信用情報機関に記録されます。

※指定信用情報機関(JICC、CIC)とは

- お金を借りる人の借入や返済の記録を集めて管理している会社のこと。

- お金を貸す側(消費者金融)が「お金を借りる側は返済できる人か」を確認することが目的。

- JICC(日本信用情報機構)が、主に消費者金融の情報を管理。CIC(シー・アイ・シー)が、主にクレジットカードやローンの情報を管理。どちらも金融庁が認定する指定信用情報機関。

- アイフルはJICCとCICの両方に加盟している。

評判口コミ 大手の消費者金融すべて申し込んだのにダメだった

お金が無くて困ってる。消費者金融で申込んだが、アコムもプロミスもアイフルもSMBCも全部ダメ。何がいけなかったんだろう。

審査落ちしそうな人④申込ブラック(複数社同時申し込み)

短い期間に3〜4社以上に借り入れを申し込んでいる場合も、アイフルで審査落ちする可能性が高いです。これは申込ブラックと言われます。

アイフルの審査担当者は「この人は相当お金に困っており、他の会社で断られている」と判断し「多重申込者=高リスク」と見なされる可能性が高いからです。

また、アイフルを含む金融機関にローンの申し込みをしたという事実は、6ヶ月間信用情報機関に記録されます。

※申込ブラックとは

- 短期間で、カードローン(クレジットカードも含む)に何社も申し込んだことで、信用情報に「複数社申込」「申込しすぎ」の記録が残り、審査が通りにくくなる状態のこと。

- 多重債務や、貸しても返済が遅れる可能性が高く、リスクが高い。

評判口コミ 専業主婦が銀行系OKでアイフルがNGなの不思議

消費者金融と銀行カードローンは、審査で適用となる法律が異なります。ですので、専業主婦が、消費者金融では審査が通らないのに銀行では通った、というケースが起こり得ます。

アイフルやプロミスより、銀行系のほうが審査が厳しいはず。でも銀行系が専業主婦OKで、消費者金融はNGなのが不思議

審査落ちしそうな人⑤安定収入がない

アイフルでお金を借りるためには「安定収入があること」が必須条件です。収入が不安定、または無職である場合は、返済能力がないと判断され、審査落ちとなる可能性が高いです。

つまりアイフルでは、収入のない専業主婦は審査対象外、または審査落ちになります。

安定収入があって返済できる見込みがあるかを重要視することは、アイフルの法律上の義務(貸金業法)なのです。

専業主婦でも、パートやアルバイトで収入がある場合は、その属性で審査が通ることもあります。

一方で銀行カードローンは、銀行法に基づいて審査をします。そのため「総量規制(年収の3分の1まで)」の対象外となり、配偶者の収入を基準に審査できる場合があるのです。

評判口コミ アイフル審査中だが、やっぱりキャンセルしたい

アイフルの審査中にキャンセルすることが、すぐにブラック情報になることは考えづらいですが、気を付けたほうが良いケースです。

アイフルの申し込み審査中にキャンセルしても大丈夫だろうか…

審査落ちしそうな人⑥申込を軽く考えてしまう

アイフルに申し込むと、審査の段階で個人信用情報の照会が行われます。その「申込記録」は指定信用情報機関(JICC、CIC)に、約6ヶ月間保管されます。

もしその間にキャンセルして、仮に他社に借入を申し込んだ場合、

- 申込履歴だけが残っている

- 契約情報がない

という状態になります。

これを見た金融機関が「審査に落ちたのでは?」と判断し、慎重に審査する可能性はあります。また、キャンセルした事実はアイフル社内に記録として残ります。将来あらためて申し込んだ際、その履歴は確認されることになります。

キャンセルしただけでは、今後の審査に大きく不利になる可能性は低いと思いますが「とりあえず申し込んで、やっぱりやめる」という行動を繰り返してしまうと、審査で慎重に見られやすいため注意が必要です。

アイフルの強みは「審査」│保守的な銀行グループ他社とは違う、独自の審査基準あり

アイフルの強みは、何といっても「審査力の高さ」です。他の消費者金融と比べて審査が甘い、厳しいという比較ではなく、銀行グループ傘下である他社(アコム、プロミス、レイクなど)とは異なる独自の審査基準で、いろいろな角度から返済能力を判断してくれます。

大手で唯一、銀行グループ傘下ではない

アイフルは、大手消費者金融のなかで唯一、独立系(銀行グループ傘下ではない)で、銀行グループの一員ではありません。

たとえば、アコムが三菱UFJフィナンシャル・グループ、レイクがSBI新生銀行グループ、プロミスやSMBCモビットがSMBCフィナンシャル・グループであるのとは異なります。

銀行ルールに縛られない独自スコアリング

- 他の大手消費者金融の審査は、銀行の保守的な基準に影響を受ける可能性が高いですが、アイフルは異なる評価軸で多角的に審査しています。創業50年で蓄積した膨大な利用者データをもとに、銀行の物差しだけでは測れない個人の返済能力を、独自の角度から判定します。

審査のプロ集団!他の銀行がアイフルの審査ノウハウを頼るレベル

- アイフルは、全国の地方銀行などに対し、ローンの審査を代行する「信用保証事業(しんようほしょうじぎょう)」を展開。これは、銀行が「自分達では判断が難しい」と考える層の審査を、アイフルの審査ノウハウに頼っていることを意味します。

貸倒率3%が示す審査の堅実さ

- アイフルの年間貸倒率(お金を貸したときに、返してもらえなくなる人がどれくらいいるかを示した数字)は3%前半と低く、多くの利用者がきちんと返済していることを示しています。これは、利用者一人ひとりの返済能力を正確に見極め、無理のない貸し出しを徹底している証拠です。

アイフル公式│インベスターズガイド(2025年3月期) アイフル公式│決算プレゼンテーション資料(2026年3月期第3四半期)

アイフルの評判口コミを検証│在籍確認あり?在籍確認が必要な場合は収入証明を提出

アイフルの評判口コミには、在籍確認について心配をするものも多いです。しかし、アイフルは公式サイトで、在籍確認は原則なしであると解説しています。

パート勤務。職場に電話で在籍確認されたくない

お金を借りたい。現在、パートをしていて月々の給料は7万円弱。20万円借りたい。職場に電話での在籍確認をされたくない。

アイフルは、在籍確認は原則なし、仮に在籍確認が必要な場合でも、事前の同意なしで電話をかけることはないため、心配は不要です。

アイフルの在籍確認についてお申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません。

※アイフル公式│よくあるご質問

一般的に、在籍確認が必要な場合、直近数ヶ月分の給料明細の提出をする必要があるようです。

給料明細に会社名、市名、給料支給額など記載がある事。手書きの給料明細の場合は、会社印がある事が条件です。

給料明細に不備がある場合、電話による在籍確認が必要となりますが、電話での在籍確認が必要な場合、事前に連絡をして許可を得てから行いますので、職場に電話をして欲しくないのであれば、あらかじめ申し込みの際に伝えておきましょう。

アイフルの評判口コミを検証│即日融資は絶対?

アイフルは「最短18分融資」というキャッチコピーは非常に魅力的ですが「申し込めば誰でも、どんな時でも即日」というわけではありません。

アイフルは本当に即日で借りられる?

アコムとかアイフルって本当に即日で借りれるのかな。お金が必要な日の当日に借りるか借りないかを決めることになる事情があり心配。

即日融資は可能だが100%の保証はない

アイフルは、審査スピード最短18分を公式サイトでうたっていますので、基本的には即日対応可能であると考えて良いでしょう。

しかし、以下のような例外があることも理解しておきましょう。手続きに不備があったり、審査が難航すると、振込まで数日ほどかかるケースも想定しておくべきです。

アイフルは即日融資が可能

- ※1 お申込み時間帯や審査状況によりご希望にそえない場合があります。

- ※2 メンテナンスなどの時間帯を除く。

- ※3 年末年始など、一部対応外となるケースがあります。

※アイフル公式│即日融資(今すぐお金を借りる)

即日融資の可能性を高める方法

即日融資してもらえなかった、という状況をできるだけ防ぐためにも、申込時間や書類の不備がないように気を付けましょう。

- Web完結させる:最短での判定を望む場合はWEBからの申し込みが必須

- 申し込みの時間帯:夜間の申し込みは翌日審査になります。遅くとも19〜20時までには完了

- 書類の不備:免許証の住所変更忘れや、画像がボケているだけで数時間のタイムロス

「即日」という言葉を過信せず、余裕を持って動くことをおすすめします。

アイフルの評判口コミを検証│おまとめローンをした後に延滞&また借りてしまった

アイフルのおまとめローンに関する評判口コミも多いです。特に、おまとめローンを契約した後の決まりを理解していないために、一括返済するハメになりそうな事例が多いです。

アイフルの「おまとめローン」に関する評判口コミ

※おまとめローンとは複数の金融機関から借りているローンを一つにまとめ、返済の負担を軽くするための専用ローンのこと。一方で、完済した金融機関からの新たな借り入れはできない、などの決まりもある。

評判口コミ アイフルでおまとめローン契約した直後だが、延滞したい

アイフルでおまとめローンを契約したばかり。支払いをいきなり延長したらあまり良くないかな。最初おまとめした時、利息でおまとめした意味がないくらい同じ金額を払ったので、ちょっと苦しかったので、最初だけ伸ばしたい。

信用へのダメージが大きいので注意

おまとめローンは、アイフルが契約者の「完済する意思」を信じて、他社の借金を肩代わりしてくれた状態です。契約直後に延滞するのは「実は返すつもりがなかったのでは?」という疑いを持たれ、今後の増額や優遇が受けられない可能性が高まるため、注意が必要です。

返済日を延長すること自体は可能ですが、本ケースのような場合は、利息分だけでも支払うことをおすすめします。

遅延損害金が発生

返済日を延長すると、返済期日の翌日から、通常の利息よりも高い年率20.0%の遅延損害金が発生します。利息が苦しい、という理由で延長をすると、さらに大きな金額の利息を払うことになってしまうことを知っておきましょう。

どうしても払えない場合

おまとめローンは「他社から借りて返す」という、いわゆる自転車操業のようなことはできません。そうしても返済期日に間に合わない場合は、絶対に放置せず以下の対応をとってください。

①アイフル公式アプリ・会員ページで変更: 「次回返済期日の変更」から手続きが可能です。

②利息分のみの入金相談: 会員専用ダイヤルに電話し「今月は利息分しか払えない」と正直に相談してください。1円も払わない(無断延滞)よりは、信用へのダメージを抑えられる場合があります。

評判口コミ アイフルでおまとめローンしたが、完済した方からまた借りてしまった

アイフルでおまとめローンをして、プロミスとクレカの300万を一本化。でも急にお金が必要になり、完済した会社の方からまた30万借りてしまった。金利が高くなってしまうので、もう一回アイフルでおまとめにしたい。

借換元から新たに借りるのは規約違反

前述の通り、アイフルのおまとめローンは、他社の借入を完済することを条件に契約されます。規約には「借換元から新たな借入をしないこと」が明記されています。

つまり、このケースでは、プロミスとクレジットカード会社から新たな借り入れをしないことが条件になり、これに反すると「期限の利益の喪失※」となります。

※期限の利益の喪失とは本来、決まった期日に分割で返済すればよいという債務者の権利(利益)を失うこと。本ケースでは、アイフルから残債300万円の一括返済を即座に請求される状態になる。

アイフルカード会員規約

第15条

本契約に基づく借入後、速やかに他社債務を完済し、以降は借換元から新たな借入れをしないこと。第10条

第15条に違反したとき、通知・催告なく当然に期限の利益を失う。

※アイフル公式│アイフルカード会員規約

どのようにバレるのか

アイフルは定期的に「途上与信」としてお客さまの信用情報を確認しています。本ケースのように他社で新たに30万円借りた事実は、指定信用情報機関(JICC、CIC)を通じて、必ずアイフルが把握することになります。

アイフルに電話をする(電話番号・営業時間)

アイフルのコールセンターは、目的別に以下の通りです。営業時間も併記しています。電話での問い合わせを望む方は以下へ連絡をしましょう。

| 内容 | 電話番号・営業時間 |

|---|---|

| アイフルを初めて利用する方用 | 0120-201-810 営業時間:平日9:00 - 18:00 |

| 女性専用ダイヤル (女性オペレーターが対応) | 0120-201-884 営業時間:平日9:00 - 18:00 |

| 取引中の方 (アイフルを現在利用している方) | 0120-109-437 営業時間:平日9:00 - 18:00 |

| カード紛失・盗難専用 (夜間・土日祝の場合) | 0120-109-334 24時間 |

また、アイフルに対する苦情等に関しては、03-6631-7920(営業時間:平日9:00~18:00)で受付を行っています。

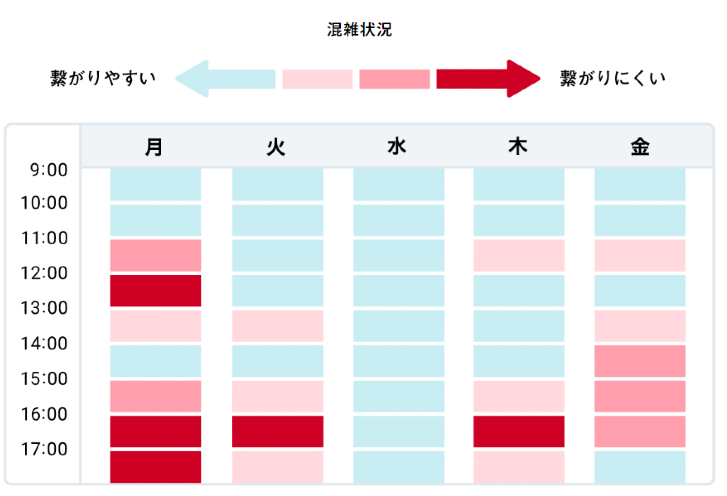

オペレーターに繋がりやすい時間帯・つながりにくい時間帯

コールセンターは通常、月曜日および休み明けの平日が繋がりにくくなっています。アイフルも例外ではありません。

また昼休みの時間帯、夕方が混雑する時間となっています。

アイフル・コールセンターにつながりにくい時間帯

- 休み明け平日/月曜日の昼、16時以降

- 火・木の16時以降

アイフル・コールセンターにつながりやすい時間帯

- 午前中

- 水曜日

アイフルでは、以下のような表で混雑時間・電話につながりやすい時間帯を表示しています。参考にしてみてください。

アイフルに連絡 - 電話以外の方法

電話以外には、チャットでオペレーターに連絡、AIチャット(ぽっぽくん)に問い合わせる、Eメールでアイフルに問い合わせることが可能です。

チャットであっても、オペレーターと直接やりとりを希望する場合は受付時間が決まっています。

チャットオペレーター対応時間:平日9:00 - 18:00の間にやり取りするようにしましょう。

| 内容 | 問い合わせ先 | 営業時間 |

|---|---|---|

| オペレーターに連絡 | 平日9:00 - 18:00 | |

| AIチャットのぽっぽくんに相談する | 24時間 | |

| Eメールを送る | [email protected] | 回答時間 平日9:00 - 18:00 |

| カード紛失・盗難専用(夜間・土日祝の場合) | 0120-109-334 | 24時間 |

【1秒診断が便利】アイフルにお金借りれそう?どのくらい借りれるか確認する

アイフルからの借入を考えているならば、 簡単診断(公式サイトの該当ページへ)をまずを試してみるといいでしょう。

年齢と収入等を記入すれば、借入可能かどうか簡単な診断を行ってくれます。

ただし、以下に該当する人は診断をうけてもアイフルからは借り入れができないの注意しましょう。

| アイフルからお金を借りれない人 |

|---|

以下に該当する人はアイフルの規定によりお金を借りることができません。

|

アイフルの返済が遅れそうな場合はどこに、どう連絡する?

返済が遅れそうな場合は、連絡を忘れないようにしましょう。以下のいずれかの方法で、「返済期日変更(猶予)手続き」を行ってください。

その際は、①返済予定日と②金額を連絡する必要があります。

- スマホアプリの「返済日の延期」で連絡

- オペレーターチャット(平日9:00〜18:00)を利用する

- メール(お問い合わせフォーム)で連絡する

アイフルを申し込む│97%はWEB申込

アイフルの申し込みは、現在ほとんどがWeb経由です。 実際、申し込みの9割以上がスマートフォンやパソコンから行われており、来店せずに契約まで完結できます。

2027年3月末までに無人店舗をすべて廃止し、手続きをWebと電話に一本化する方針も発表されています。 今後は「無人店舗で申し込む」という形は主流ではなくなります。

最短で融資の可否を知りたい場合も、公式サイトからのWeb申し込みが最適です。 審査から契約、借り入れまでオンラインで完結でき、スピーディーに進みます。

また、郵送物を受け取りたくない方にもWeb申し込みは向いています。 スマホアプリを利用すれば、手続きや利用状況の確認もすべてスマホ上で完結可能です。

アイフルの評判口コミ総集編│ヤバい?審査は甘い?おまとめローン後の借入は?よくある疑問を徹底解説

アイフルはデメリットだらけ?借りるのが「やばくない」理由とメリットを解説

【アイフル金利】高い? - 利息の計算方法・減らす方法も解説

アイフルの審査に落ちてしまったら ➡️どうすればいい?対策方法

📞アイフル【お問い合わせ先まとめ】 - 電話番号・コールセンター・営業時間

本記事ではアフィリエイトプログラムを利用し、カードローン会社等から委託を受け広告収益を得て運用しております。提携先には、アコム株式会社、株式会社セブン銀行が含まれます。

記事には広告が含まれていますが、実際の記事は記事作成ポリシーに則って一次情報を確認・参考にして作成しており、広告掲載がコンテンツの評価やランキングに影響を与えることは一切ありません。

本記事ではアフィリエイトプログラムを利用し、カードローン会社等から委託を受け広告収益を得て運用しております。提携先には、アコム株式会社、株式会社セブン銀行が含まれます。

記事には広告が含まれていますが、実際の記事は記事作成ポリシーに則って一次情報を確認・参考にして作成しており、広告掲載がコンテンツの評価やランキングに影響を与えることは一切ありません。