【アイフル金利】高い? - 利息の計算方法・減らす方法も解説

これからアイフルでお金を借りようと思っている方、金利は高いのか?ずばり気になるところです。そんな疑問にお答えします。

高いわけではない◎

アイフルはスピード・プライバシー・カードレスなど利便性の高いサービスを提供する老舗の大手消費者金融です。金利は法定金利にのっとり設定されています。

アイフルを初めて利用するなら、ファーストプレミアムで他の消費者金融よりもかなり低金利でお金が借りれる可能性があります。 消費者金融はカードローン業界の中では

金利が高め△

消費者金融の金利は業界全体としては金利は高めに設定されています。

目次

アイフルの金利はいくら?3.0%~18.0%

アイフルの金利は、3.0%~18.5%(年率)です。

初めてアイフルを利用する方は、ファーストプレミアムというローンの利用により、3.0%~9.5%という通常よりも低い金利でお金を借りれる可能性があります。ただし、このローンは限度額が100万以上の場合になります。

これらの金利の幅のなかで、実際にどの金利が適用されるかは、借りる額、借り手の信用度等(収入・過去の履歴)で決まります。

このため、実際の金利は、申し込み(審査)をすることで確認することができます。

| アイフル ✔ 融資:最短18分※1 ※1 申込み時間や審査によっては希望に添えない場合があります |

アイフルの商品概要 - 申込条件などもチェック

アイフルは大手消費者金融の1つとして大きな存在感のある企業です。CM・広告もよく見かけます。現在までどの金融グループにも所属した歴史がなく、完全に独立系の消費者金融会社です。

他の大手消費者金融が銀行のグループ企業として運営されているのを考えると、アイフルはこの点が非常に特徴的です。

栄枯盛衰を繰り返してきた金融の世界でたくましく生き残ってきた数少ない消費者金融会社になります。

サービスは、他の大手消費者金融と劣ることはありません。例えばアイフルの融資は最短18分。他にも、30日間無利息サービス、在籍確認の電話基本なし、カードレスもOKなど、 "かゆいところに手が届く"サービスを提供しており人気です。女性向けのサービスSaLaLi(サラリ)などもあります。

|

アイフル (公式サイト) | |

|---|---|

|

| |

| キャンペーン |

現金10,000円プレゼント 条件:初めて利用、利用限度額30万円以上など |

| 金利(年率) | 3.0%~18.0% |

| 融資スピード |

最短18分 ※お申込時間や審査によりご希望に添えない場合がございます |

| 無利息期間 |

30日 条件:初回利用、Web申込み |

| 申込対象年齢 | 満20歳以上69歳以下 |

| 学生 |

・20歳から ・学生でもバイトなどで安定した収入があること |

| 専業主婦 | x |

| 返済方法 |

インターネット/口座振替/提携ATM/銀行振込/スマホアプリ 返済日:指定日方式または35日ごとの返済方式 |

| ポイント | 審査ノウハウ高い、保守的な銀行グループ他社とは異なる独自の審査基準 |

金利とは?- 金利の基礎知識

金利に関して基本的な知識について確認をしておきましょう。

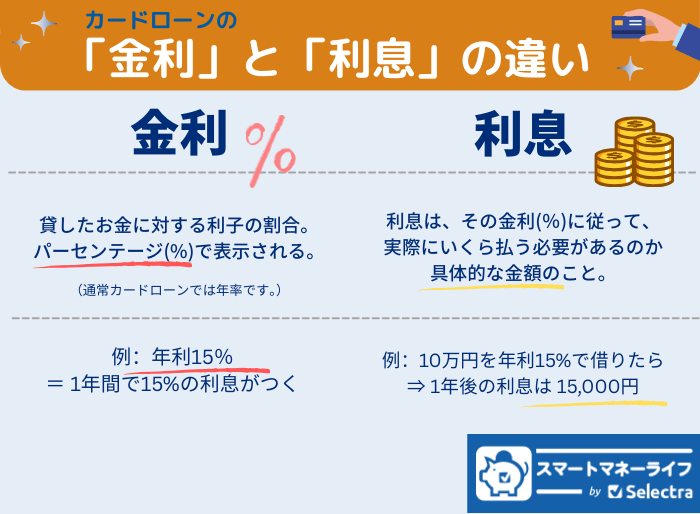

金利と利息の違い

金利も利息も、借り手が貸し手に支払う、お金を借りることへの「レンタル料」という意味で同じです。

金利は、%(パーセンテージ)で表示されます。(%を利用する点においては「利率」ともいうことができますが、利率という言葉はお金以外のことにも利用されます。)

利息は、その金利(%)に従って、実際にいくら払う必要があるのか具体的な金額のことを指します。

仮に、18%の「金利」でお金を借りても、借入額と何日借りたかによって払う額、「利息」は変わります。

利息制限法で上限金利は決まっている - これより高くはならない

カードローンの金利は、法律で以下のように上限が定められています。カードローン会社はこれより高く金利を設定することはできません。

| 借入額 | 金利 |

|---|---|

| 10万円未満 | 上限20%まで |

| 10万-100万円未満 | 上限18%まで |

| 100万円以上 | 上限15%まで |

この法律に定められた金利以上の利率を設定している貸金業者は、行政処分の対象となります。いずれにしても、このようなカードローン会社は利用は避けなければなりません。

アイフルの金利(利率)は、4.5%~18.0%です。上限金利の20%を超えていませんし、100万円以上の借入になれば、金利は15%ないしはそれ以下になります。

金利は「借りる人」と「借りる額」によって異なる

カードローンで最終的に適用される金利は、「借りる人」と「借りる額」によって異なります。(もちろん法定金利以上の金利がかかることはありません。)

「借りる人」とはつまり、その人の「信用力(返済能力)」のことです。例えば、年収が安定してい高い人や過去に延滞歴がない人は、信用力が高いと判断され、金利は低くなる傾向があります。

また、借りる額が上がるにつれて、金利が下がようになっているのはカードローン全体で共通している傾向です。

ただし、始めてそのカードローンを利用する場合は、 実績がないため「上限金利」が適用されることが一般的です。

アイフルの金利は高い?

このアイフルの金利は、高いのか低いのでしょうか?ここでは、上限金利に注目をして比較を行います。

【上限金利で比較する理由】

金利には幅がありますし、借りる額・借りる人によっても異なります。はじめて借りるときは、いきなり高い限度額は設定されず、上限金利が適用されることが一般的だからです。

アイフルの金利を、アイフル以外の①大手消費者金融、②中規模消費者金融、③銀行系のカードローン、④信販系などその他カードローン、⑤クレジットカードのキャッシング枠と比べてみました。

それらの金利と実際に比べてみて分かるのは以下の通りです。

アイフルの金利は大手消費者金融とほほ同じ

比較表をみると分かる通り、大手の消費者金融の金利( プロミス、アコム、レイク、モビット)と比べると、金利はほぼ同じということが分かります。

一方、アイフルの金利が3.0%~18.5%なのに対し、プロミスの金利4.5%~17.8%とは若干差異があります。

消費者金融は審査・融資のスピード、”バレにくさ”、コールセンターの充実性など利便性が高い分、金利も高めの傾向となっています。

銀行のカードローンよりも金利は高め

比較表をみると分かる通り、金利の幅をみると、銀行や信販系のカードローンの方が全体的に金利が低いことが分かります。

アイフルを含む消費者金融はカードローン業界全体としては、金利が高めに設定されています。

ただし、すべての銀行系・信販系のカードローンの金利が消費者金融より必ず低いわけではありません。

| アイフル ✔ 融資:最短18分※1 ※1 申込み時間や審査によっては希望に添えない場合があります |

初めての人限定-アイフルのファーストプレミアムの金利は低い

アイフルでは、利用限度額が100万~800万以上で、かつ初めてアイフルを利用する人を限定に、3.0%~9.5%という通常よりも低い金利を設定しています。アイフルで審査を受けてみて、金利をチェックしてみると良いでしょう。

「利用限度額」は、ここまで借りることができるという最大の額です。例えば、借入限度額が100万の場合、100万を借りなくてはいけないというわけではありません。

アイフルの金利を他社カードローン比較

アイフルの金利を具体的に他社のカードローンと比較しています。

大手消費者金融の金利とアイフルの金利を比較

大手の消費者金融の場合、その金利に大きな違いはありません。アイフルの金利は、アコム、モビットと同じであることが分かります。

| 消費者金融名 | 金利 |

|---|---|

アイフル | 3.0%~18.0% 3.0%~9.5%(ファーストプレミアム) (公式サイトで確認) |

プロミス | 4.5%~17.8% (公式サイトで確認) |

レイク | 4.5%~18.0% (公式サイトで確認) |

アコム

| 2.4%~17.9% (公式サイトで確認) |

モビット | 3.0%~18.0% (公式サイトで確認) |

中規模消費者金融の金利とアイフルの金利を比較

消費者金融は、中規模・小規模、様々あります。中規模の中でも、比較的大き目のところとアイフルの金利を比較してみました。

金利は中堅消費者金融と変わりありません。返済方法の種類の多さなど、利便性の高さでは、アイフルの方が優れています。

アイフルの審査に落ちてしまった人などは、以下のような中小規模の消費者金融を利用してみても良いでしょう。

| 消費者金融名 | 金利 |

|---|---|

アイフル | 3.0%~18.0% (公式サイトで確認) |

セントラル | 1万円~100万円未満:4.80%~18.00% 100万円~300万円:4.80%~15.00% (公式サイトで確認) |

フタバ | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% (公式サイトで確認) |

銀行系のカードローンの金利とアイフルの金利を比較

銀行系のカードローンとアイフルの金利を比べてみると、全体的に銀行系のカードローンの金利の方が低いことが分かります。

自分の信用情報に課題・懸念がない方や、融資までに時間的余裕がある程度あるような場合は、銀行系のカードローンも検討してみると良いでしょう。

アイフルは、「最短18分で融資可能」とあります。急いでいる人で、スピード重視ならば、やはりアイフルが良いでしょう。

| 消費者金融名 | 金利 |

|---|---|

アイフル | 3.0%~18.0% (公式サイトで確認) |

三井住友銀行カードローン | 1.5%~14.5% (借入額別の金利詳細を公式サイトで確認) |

三菱UFJ銀行カードローン(バンクイック) | 1.4%〜14.6% (借入額別の金利詳細を公式サイトで確認) |

楽天銀行カードローン | 1.9%~14.5% 楽天会員 - 金利半額キャンペーン中 (公式サイトで確認) |

みずほ銀行カードローン | 2.0%~14.0% (借入額別の金利詳細を公式サイトで確認) |

auじぶん銀行(じぶんローン) | 1.48%~17.5% auユーザー向けの特別金利あり (金利の詳細を見る - 公式サイトで確認) |

東京スター銀行カードローン | 1.5%~14.6% (30日無利息) (公式サイトをみる) |

セブン銀行カードローン | 12.0%-15.0% (借入額別の金利詳細を公式サイトで確認) |

横浜銀行カードローン | 1.5%~14.6% (公式サイトをみる) |

福岡銀行カードローン | 1.9%~14.6% (借入額別の金利詳細を公式サイトで確認) |

愛媛銀行カードローン | 4.4%~14.6% (借入額別の金利詳細を公式サイトで確認) |

常陽銀行カードローン | 1.5%~14.8% (借入額別の金利詳細を公式サイトで確認) |

信販系などその他のカードローンの金利とアイフルの金利を比較

他にカードローンを提供している会社はいくつもあります。

全体的に、アイフルよりも金利が低いことが分かります。

審査速度、無利息サービス、在籍確認の有無など、利便性の高さではアイフルに軍配があがります。

しかしながら、金利を最重視するならば、このようなカードローンの審査も受けてみてもよいでしょう。

| 消費者金融名 | 金利 |

|---|---|

アイフル | 3.0%~18.0% (公式サイトで確認) |

Fマネーカード | 3.0%~13.8% (金利優遇あり・借入額別の金利詳細を公式サイトで確認) |

JCB CARD LOAN FAITH(フェイス) | 1.30%~12.50% (借入額別の金利詳細を公式サイトで確認) |

au PAY スマートローン | 2.9%~18.0% (公式サイトをみる) |

セゾンファンデックス | 6.5%~17.8% (公式サイトをみる) |

dスマホローン | 3.9%~17.9% ドコモユーザー優遇金利:0.9%~17.9% (公式サイトをみる) |

クレジットカードのキャッシングの金利とアイフルの金利を比較

クレジットカードを使ってキャッシング(お金を借りる)するという選択肢もあります。

手軽に利用できますが、無利息サービスがないので、その分お得度は減ります。

また、キャッシング枠がない場合もあるので、確認してみましょう。学生の時に作ったクレジットカードなどはその可能性大です。

| 消費者金融名 | 金利 | キャッシング枠 |

|---|---|---|

| 楽天カード キャッシング | 18% | 1万円~90万円 |

| Amazonカード(三井住友カード) | 18% | 10万円~50万円 |

アイフルの返済方式 - どうやって毎月の返済額は決まる?

アイフルの返済方式を確認します。返済方式とは、年率に基づいてどのように、毎月の返済額を決定するかという、ルールのことです。

アイフルでは、返済方式として、「借入後残高スライド元利定額リボルビング返済方式」が採用されています。

この返済方式の特徴は、以下にまとめられます。

- 借入後(追加で借入をした場合はその最新の残高)の残高に対して金利がかかる。

- 「元金」と「利息」を含めて基本的に毎回同じ額(定額)を返済する ← 「元利定額」

- 毎月の返済額は、残高に応じて段階的に変わる ← 「スライド」

- 限度額の範囲内ならば、追加で借り入れをすることも可能 ← 「リボルビング」

名称は違えど、どこのカードローンでも基本的に同じような返済方式をとっています。

じゃあ、結局、毎月いくら返済するの?という返済額については、返済日と残高に応じて一覧になっており、それを参照することで確認ができます。

次項の一覧を参考にしてください。

アイフルの返済日(約定日制・サイクル制)

アイフルでは、毎回の返済日に関して、「毎月1回(約定日制)」か「35日ごと(サイクル制)」の2種類から選ぶことができます。

返済すべき額は、どちらの返済日制を選ぶかと、毎月の残高により決定されます。 この額よりも多く払うことも可能です。

| 残高 | 返済金額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超~20万円 | 8,000円 |

| 20万円超~30万円 | 11,000円 |

| 30万円超~40万円 | 11,000円 |

| 40万円超~50万円 | 13,000円 |

| 50万円超~60万円 | 16,000円 |

| 60万円超~70万円 | 18,000円 |

| 70万円超~80万円 | 21,000円 |

| 80万円超~90万円 | 23,000円 |

| 90万円超~100万円 | 26,000円 |

| 借入金額 | 返済金額 |

|---|---|

| 10万円以下 | 5,000円 |

| 10万円超~20万円 | 9,000円 |

| 20万円超~30万円 | 13,000円 |

| 30万円超~40万円 | 13,000円 |

| 40万円超~50万円 | 15,000円 |

| 50万円超~60万円 | 18,000円 |

| 60万円超~70万円 | 21,000円 |

| 70万円超~80万円 | 24,000円 |

| 80万円超~90万円 | 27,000円 |

| 90万円超~100万円 | 30,000円 |

どのくらい借りたらどのくらいの利息?- アイフル・利息の計算方法

カードローンの金利は通常「年率」で記載されています。

ですから、実際に借りた日数に対する利息を知るには、借りた額(残高)に金利をかけた後、365日で割って、まずは1日あたりの利息を出します。

その後、借りている日数を掛け算します。30日借りているなら30をかけます。

年率から実際に借りた日数に対する利息を計算

具体的な計算式は、「借りた額(残高) × 利率 ÷365日 × 利用日数 = 利息」となります。

ここでは仮に、上限金利(利率)の18%で計算をします。

| 借入期間 | 利息 | 計算式 |

|---|---|---|

| 1万円を30日間借りた場合 | 147円 | 1万円 x 0.18 ÷ 365 x 30日 |

| 10万円を30日借りた場合 | 1,479円 | 10万 x 0.18 ÷ 365 x 30日 |

| 30万円を30日借りた場合 | 4,438円 | 30万 x 0.18 ÷ 365 x 30日 |

利息は上記のように計算をします。

しかしながら、実際の返済では上記の例のように全額を30日後に利息と借入額を全額そろえて返すということは稀です。

借入額が大きければ、複数回に分けて返済します。借りた額によっては、30回、50回となることもあります。毎回返済を続けていくうちに、徐々に、残額は減っていきます。

利息は、あくまで残高に対してかかりますから、同じ金利でも残金が減れば、利息も減っていきます。つまり、具体的にいくら借りて、何回で返すか、によっても合計で支払うべき利息は変わってきます。

利息をより正確に確認するなら、アイフルの提供しているシミュレーションを利用するのがベストです。

アイフルの利息を具体的にシュミレーション

実際に、借入額に応じた毎月の「返済額」と「返済回数」を確認したい場合は、アイフルの公式サイトで提供している返済シュミレーションを利用するのが最適です。

シュミレーションする場合の金利は上限金利を採用するのが良いでしょう。上限金利ですから、これより高くなることはないので、確実な返済計画を立てることができます。

10万円借りた場合の返済回数・利息

アイフルの借入額10万円の場合の上限金利18%の年率で、10万を借りた場合の返済額を確認しましょう。

30日無利息を適用しなかった場合のシミュレーション結果です。同じシミュレーションがアイフルの公式サイトで行えます。

シミュレーション結果

- 返済回数:32回

- 毎月の返済額:4,000円

- 利息の累計:26,326円

毎月の返済額は、「借入後残高スライド元利定額リボルビング返済方式」で約定日制で算出した結果です。この返済方式に関しては既出の項(アイフルの返済方式 - どうやって毎月の返済額は決まる?)で解説をしています。

この返済額より多めに返済することは可能です。

50万円借りた場合の返済回数・利息

アイフルの借入額50万円の場合の18%の年率で、50万を借りた場合の返済額を確認しましょう。同じシミュレーションがアイフルの公式サイトで行えます。

30日無利息を適用しなかった場合のシミュレーション結果です。

シミュレーション結果

- 返済回数:58回

- 毎月の返済額:13,000円

- 利息の累計:251,609円

毎月の返済額は、「借入後残高スライド元利定額リボルビング返済方式」で約定日制で算出した結果です。この返済方式に関しては既出の項で解説をしています。

この返済額より多めに返済することは可能です。

100万円借りた場合の返済回数・利息

100万円借りた場合の返済額と返済回数をシミュレーションしましょう。同じシミュレーションがアイフルの公式サイトで行えます。

100万円の場合の上限金利は15%になります。

30日無利息を適用しなかった場合のシミュレーション結果です。

シミュレーション結果

- 返済回数:53回

- 毎月の返済額:26,000円

- 利息の累計:372,468円

毎月の返済額は、「借入後残高スライド元利定額リボルビング返済方式」で約定日制で算出した結果です。この返済方式に関しては既出の項で解説をしています。

この返済額より多めに返済することは可能です。

アイフルの金利を下げる方法

金利を下げたい場合は、具体的に以下の2つような方法があります。

返済の負担を減らすには次の項で紹介している「利息を減らす」方法の方が実行しやすいでしょう。

①はじめての人はファーストプレミアムローンを試す

利用限度額が100万~800万円ならば、ファーストプレミアム・カードローンで、金利 年3.0%~9.5%となります。

仮に限度額が100万になったならば、金利が9.5%となりますから、かなり金利が低くなります。

②申請して「限度額」を増やす

利用限度額を上げることができたなら、金利は下がる可能性があります。

法定金利で確認した通り、100万未満の借入の場合は上限金利が18%ですが、100万以上の場合は上限が自動的に15%に下がるためです。

現在の限度額が100万未満の場合は、限度額を100万以上にするようアイフルに申請してみてください。

限度額が100万以上になったからといって、100万以上借りる必要はありません。

限度額を増やすのに必要なこと

限度額を100万円以上にする場合、年収は最低でもその3倍は必要です。

というのも、「総量規制」により、消費者金融は、年収の3分の1以上お金を貸すことはできないためです。

加えて、今まで、延滞なく返済を続けている実績があることが重要です。

増枠のために必要な必須条件

- 延滞なく返済を続けている

- 収入が増えている(最大でも年収の3分の1までしか利用限度額は増えない)

アイフルの利息を抑える方

ここでは、利息を減らす方法を紹介します。

「金利」そのものを低くするのは、アイフルによる審査が必要なため希望通りにならいこともあります。そもそも、年収の部分でクリアできないこともあるでしょう。

「利息を減らす」であれば、実行できる可能性が高いので、よく見当してみる価値があります。

①できれば追加返済・一括返済を行う

利息は残高に対してかかります。ですから、残高が減れば、同じ金利でも 返すべき利息は少なくなります。

簡単な数字で例をあげると、500円の10%は50円ですが、100円の10%は10円です。同じ10%でも、元金が減ればこのように差はあきらかです。

ですから、余裕があればなるべく多めに返して、残高を減らしていくのが得策です。

アイフルの毎月の返済額は、「借入後残高スライド元利定額リボルビング返済方式」で決定されますが、これで設定される額よりもっと返済できるならば、返済をしましょう。

毎月の返済額をあげるのが難しければ、余裕がある月はなるべく多めに返す、といった方法が有効です。

②最大30日無利息サービスを利用する

利息を減らすならば、30日無利息サービスを利用するに越したことはありません。

以下の条件にあてはまる場合、最大30日間無料で借り入れが可能です。

- アイフルを初めて利用する人

- 無担保のローン(キャッシングローン、女性専用SuLaLi、ファーストプレミアムカードローン)を利用する人

30日無利息を利用すれば、その名の通り、30日間利息なしでお金を借りることができますからお得です。

アイフル最大30日間無利息サービスの注意点

30日のカウントダウンは、「契約日」の翌日から始まります。実際に「借入」を行った日からではないので注意が必要です。

契約をしてから、3日後に実際に借入をした場合は、2日分は30日から減ることなります。

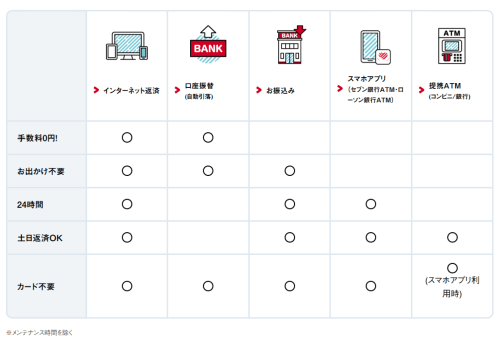

アイフルの返済方法 - 手数料なし・土日OKなど手段は豊富

返済方法は、どのような手段でアイフルにお金を返すかということです。

大手消費者金融というだけあり、返済方法が充実しており、困ることはないでしょう。返済遅れのないように、自分にあった方法で返済をしましょう。

- インターネット返済

- 口座振替(自動引き落とし)

- お振込み

- アイフルのスマホアプリ

- 提携ATM

アイフルの申込・審査方法

アイフルの申し込みはWebかアプリからが便利

アイフルの申し込みは、①Webから、②アプリをダウンロードしてアプリから、③アイフルの店舗、④プロミスの無人契約機で行うことができます。

スピードと申込の手軽さを考えると①Webから、もしくは②アプリを使った申込みが良いでしょう。

50万未満の借入ならば、必要提出書類は、免許書などの身分証明書の提出だけです。50万以上の借入を希望する場合は、身分証明書に加え、収入証明書が必要になります。

審査の重要項目3つを確認

カードローン会社は、申込者の情報を多角的、総合的にチェックして融資の可否を判断します。

審査項目と基準は非公開で知ることはできません。 しかしながら、一般的に、その中でも特に審査で重視されている大きな3つのチェック項目というのは分かっています。

消費者金融に限らず、銀行のカードローンでも、以下のような点がチェックされます。以下の点に問題がなければ融資は可能です。

カードローン審査-3つの重要なチェック項目

- 個人信用情報

- 属性

- 返済能力(返済比率)

関連記事: 【現役銀行員が解説】銀行のカードローンの審査は厳しいのか?

アイフルがおすすめの人

アイフルがおすすめな人を紹介します。

即日融資など急いでいる人

アイフルは最短18分で融資となっています。

審査・融資までの速さがなんといってもアイフルのような大手消費者金融の強みです。

| アイフル ✔ 融資:最短18分※1 ※1 申込み時間や審査によっては希望に添えない場合があります |

お金を借りることを周りの人に知られたくない人

アイフルでは、在籍確認の電話を基本的に行っていないので、職場の人にバレることはありません。

また、カードレスでの利用も可能で、郵便物が自宅に来ることもないため、一緒に住んでいる家族にも知られることはありません。

まわりの人にカードローンの利用を知られたくない人にはおすすめです。

他のカードローンの審査に落ちてしまった人

銀行のカードローンなど、他のカードローンの審査で落ちてしまった人はアイフルを試してみることをおすすめします。

審査項目として、主にチェックする事項は各社共通してるものの、全貌は極秘で知ることができません。

カードローン会社によって、審査内容と柔軟性には差異がありますから、他社で落ちた場合もアイフルに申し込めば審査に通る可能性はあります。

女性用窓口を探している人

アイフルは、女性のオペレーターに相談したいという、女性の申込者におすすめのサービスです。

アイフルには、SuLaLi(スラリ)という女性用のカードローンサービスがあります。

特徴は、女性用の限定デザインカードと、女性オペレーターが対応してくれる専用ダイヤルです。

関連記事: 女性におすすめカードローン3選 レディースローンのメリット・デメリット・注意点も分かる

アイフルが向いていない人

アイフルが向いていない人、他のカードローンでも良いかも、という人は以下の通りです。

急いでいなくて審査項目に大きな課題がない人

審査に若干時間かかっても構わない。また、審査で重視される、主な3項目にこれといった大きな課題がない人は、アイフルのような消費者金融ではなく、銀行のカードローンを申し込んでみると良いでしょう。

銀行のカードローンは、消費者金融よりも審査が厳しいとされていますが、審査項目に課題がない人ならば通る可能性が十分あります。金利も低いところが多いのでおすすめです。

3つの重要な審査項目に課題はない?

- 個人信用情報

⇒ 過去に滞納をしていない? - 属性

⇒ 安定した収入がある。勤続年数が長い。規模のある企業で働いている。など - 返済能力(返済比率)⇒ 借入希望額が年収に対してどのくらいか。余裕があるか。

関連記事: 銀行のカードローンのおすすめランキング | 金利・顧客満足度など比較・採点

お金を使う利用目的が決まっている人(目的別ローン)

目的別ローンが利用できる人は、アイフルよりも、そちらを優先的に考えた方が良いでしょう。

目的別ローンならば、提出すべき書類は増えますが、金利が低く設定されている可能性が高いためお得です。

目的別ローンには、マイカーローン、ウェディングローンなどがあります。

アイフルの金利に関するよく質問

アイフルの金利や実際の利用に関係のあるカードローンについてよくある質問に答えます。

アイフルの女性向けローンの金利はいくら?

金利は年率18%です。借りれる額が10万円までです。

アイフルの女性専用のカードローン、SuLaLiの金利は、アイフルの一般的なカードローンに比べて特別安く設定されてるわけではありません。

ただし、女性オペレーターが必ず電話に出てくれるならば、女性はより安心して相談しやすくなりますね。

私はアイフルでどのくらい借りられる?

年収の3分の1までは借りれる可能性があります。

アイフルのような消費者金融は、「総量規制」の対象となるため、年収の3分1以上お金を貸すことはできません。(消費者保護を目的とした規制で、借りすぎを防ぐために定められています。)

ですから、例えば、100万借りるには、最低でもその3倍、300万の年収があり、加えて他からの借入がないことが最低限クリアすべき条件になります。

他にも審査を項目があるため、審査を受けてみないと分かりませんが、いくら借りれるかという点に関しては、おおよそ上記のように理解しておくといいでしょう。

アイフルで返済が遅れるとどうなる?- 遅延延滞金はいくら?

延滞すると、延滞利息として20%が、滞納している金額に対して別途かかります。(残金にかかるわけではありません。)

督促が来たり、個人情報にネガティブな情報が残ってしまうので、延滞には注意が必要です。

しかしながら、"怖いお兄さん"が家に来る、職場に来る、ということはありません。

無利息期間中に追加で借り入れることはできる?

可能です。また、無利息期間中の間であれば、追加借入の分にもついても金利はかかりません。

アイフルの最低返済額はいくら?

アイフルの最低返済額は、「返済方式」の箇所で紹介したように、「借入後残高スライド元利定額リボルビング返済方式」で決定されます。

基本的に、残高と、約定日によって、返済額が決定されます。一覧で確認ください。

すでに借入を希望する額が決まっているならば、シミュレーションが便利です。

アイフルでお金を借りても大丈夫?

アイフルは、しかるべき公的に機関に登録をし、法定金利の内で貸付を行っています。

アイフルはいわゆる闇金といわれるものではありません。 アイフルは安心して利用できる消費者金融です。

消費者金融(貸金業)は、営業所の住所により、財務局長か都道府県知事のどちらかに登録しなければいけません。また、貸金業者は、消費者金融でも銀行でも法定金利の15%~20%で金利を設定する必要があります。 この2つを守っていない貸金業者が一般的に「闇金」と呼ばれています。

お金を借りてもきちんと返済すればクレヒス的には◎

カードローンでお金を借りても、それだけでは「個人信用情報」にネガティブな記録が残ることはありません。むしろ遅延なくきちんと完済すれば、クレジットヒストリーのポジティブな情報として残ります。

この先、またお金を借りるときにも審査のための良い材料となり得ます。

アイフル 女性専用 SuLaLi(スラリ)の申し込み |

|---|