専業主婦が即日お金を借りる方法 | 配偶者貸付・カードローン・キャッシングの利用手順

収入の一切ない専業主婦が即日でお金を借りる場合、「配偶者貸付」が利用できる消費者金融の利用が現実的な方法です。

ただし、「配偶者貸付」は、夫(配偶者)の同意が必要で、配偶者の職場への在籍確認もあります。このため、誰にも知られずにお金を借りたい場合には向きません。

また、銀行のカードローンの提供する「配偶者貸付」は、即日融資の可能性はかなり低いと考えられます。

本記事では、配偶者貸付を行っているカードローンと専業主婦およびパート・アルバイト等で収入のある主婦がお金をなるべく早く借りれる方法を総合的にアドバイスします。

仮に収入が少なくとも、 パート・アルバイトをしていれば主婦業がメインの方でもお金を借りられる可能性はちゃんとあります。

| この記事の監修者:吉野 裕一 保有資格:2級ファイナンシャル・プランニング技能士、AFP、二種証券外務員、2級DCプランナー 住宅ローンアドバイザー、終活ガイド上級資格・信託コンシェルジュ 続きを見る |

監修者のコメント

専業主婦でもカードローンを利用することは可能です。ただ、配偶者や家族に知られたくない場合には、本人が借入できるところへ申し込むことが必要になり、パートなどでの安定した収入も問われることになります。

収入のない専業主婦であれば、配偶者貸付というサービスもありますが、配偶者貸付の要件には配偶者の同意が必要になります。

どうしてもお金が必要な時には、夫に相談することが大切で、カードローンを借りなくても良かったという事になるかもしれません。

よくお金が不足するという場合は、パートやアルバイトなど、収入を増やすことも考えたいですね。

専業主婦でもお金を借りることはできる

正社員として働いていない主婦の方でも、お金を借りることは可能です。

ただし、「全く仕事をしていない専業主婦」なのか、「パートやアルバイトをしている主婦」なのかによって、申し込める金融機関・貸金業者が異なります。

ここでは、収入のない専業主婦の方が申し込める選択肢として、3つを紹介します。

- 方法①銀行カードローンで借りる - セブン銀行カードローンは申し込み条件に「収入」がない

- 方法②銀行カードローンの提供する「配偶者貸付」を利用する

- 方法③一部の消費者金融では「配偶者貸付」の仕組みも利用できる

方法①銀行カードローンで借りる - セブン銀行カードローンは申し込み条件に「収入」がない

セブン銀行カードローンを利用した場合

|

セブン銀行カードローンでは申し込み条件に「安定した収入」といった記載はありません。

ですから、収入のない専業主婦でも審査にすすみ、通る可能性があります。これならば、自分の名義でお金が借りることができます。

セブン銀行カードローンの利用条件

次の条件をすべて満たす人

(1)セブン銀行口座を持っている

(2)契約時の年齢が満20歳以上満70歳未満

(3)指定保証会社・アコムの保証を受けられる

(4)外国籍の人は永住者であること

セブン銀行の例

例えばセブン銀行カードローンでは、以下のような記載があり、配偶者の年収で審査を受けられることが分かります。

※主婦(夫)の方は世帯年収を入力してください。

引用元:セブン銀行ローンサービス お借入診断

ただし、 セブン銀行カードローンは即日融資ではありません。

公式サイトでは最短翌営業日の融資が可能と案内されています。

また、この「配偶者貸付」を利用する場合は、配偶者の同意が必要ですし、配偶者の在籍確認も行われます。

方法②銀行カードローンの提供する「配偶者貸付」を利用する

|

銀行のカードローンでは「配偶者貸付」を行っているところがいくつかあります。

ただし、配偶者に内緒で、勝手に利用することはできません。同意が必要になります。

また、即日融資は難しいので理解をしておきましょう。

- PayPay銀行カードローン

- イオン銀行カードローン

- SBI新生銀行カードローン

配偶者貸付とは?

貸金業法で定められた制度で、専業主婦など自身の収入がなくても配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)は貸金業法の総量規制(前述)の対象外として利用できる。 参照:2 総量規制にかかわらず、お借入れできる貸付けの契約があります

方法③一部の消費者金融でも「配偶者貸付」の仕組みも利用できる

|

銀行カードローンの項で紹介した「配偶者貸付」ですが、一部の銀行では採用されているものの、消費者金融ではほとんど採用されていません。

ただ、「ベルーナノーティス」など一部は対応しています。

収入のない専業主婦でもベルーナノーティスの「配偶者貸付」で借入できる

一部の銀行で対応している「配偶者貸付」に関して、消費者金融で対応しているのは非常に珍しいケースです。一例としては「ベルーナノーティス」があります。

ベルーナノーティスは最短30分で審査が完了し、最短24時間以内の融資にも対応しています。カード発行も最短即日で可能なので、すぐにお金が必要な専業主婦の人がその日のうちにお金を借りられる可能性があります。

また、ベルーナノーティスでは、何度でも14日間の無利息期間を利用できるという他社にはないメリットもあります。

無利息期間を利用する条件

- ベルーナノーティスでの初めての借入である

- 完済後、前回無利息キャッシング適用の借入日から3ヵ月経過した再度の借入である

上記いずれかの条件を満たせば何度でも無利息期間を利用できてお得です。

配偶者貸付のデメリット - 配偶者の同意が必要

上記で紹介した通り、ベルーナノーティスなら、専業主婦でも即日お金を借りられる可能性があります。

ただし、デメリット・注意点もあります。ベルーナノーティスに限らず、「配偶者貸付」に共通したデメリット・注意点となります。

- 配偶者の同意がいる。

- 配偶者の職場に在籍確認の電話がくる

同意がいることから、時間がかかりますし、 在籍確認の電話は免れません。

④銀行カードローンの配偶者貸付を利用する

|

銀行カードローンでも、「配偶者貸付」という制度を導入しているところがいくつかあります。

配偶者貸付は、本人と配偶者の年収を合算した金額の最大3分の1まで融資を受けられる制度のことです。

収入が低い主婦の方でも、配偶者の収入と合算した収入が考慮されます。

セブン銀行カードローンは、「配偶者貸付」に該当しませんが、配偶者の収入と合算した収入が考慮されます。 このため収入のない専業主婦の方でも、同様に配偶者の年収と合算して申し込むことで融資を受けられる可能性があります。

専業主婦からパート主婦になった人が即日融資を受けられるおすすめカードローン

収入が全くない専業主婦の場合、基本的に消費者金融や銀行でカードローンを申し込むことができません。基本的に申込条件に「安定した収入を得ていること」とされていることがほとんどのためです。

一方、パート社員やアルバイトとして安定収入を得られるようになれば、主婦でも即日お金を借りられる可能性があります。

ここでは、専業主婦からパート主婦になった方が即日融資を受けるのにおすすめのカードローンを3社ご紹介します。

アコム

アコムは大手消費者金融の中では、 審査通過率が最も高いことが公開されているデータより分かっています。

新規成約率の高い消費者金融

- アコム:40.3%(『新規貸付率』2025年5月実績)

- アイフル:30.7%(『新規成約率』2025年5月実績)

- プロミス:34.7%(『成約率』2024年10月実績)

データ参照元:

・アコム:IR情報データブック, ・アイフル:月次データ, ・プロミス:SMBCコンシューマーファイナンス月次営業指標(*プロミスの成約率は現在公開されていません)

審査内容は極秘で公開されているので、アコムが他の大手消費者金融よりも審査が寛大なのか知ることはできません。ただ、 一つの目安にはなるでしょう。

アコムでは、カードローン機能がついたクレジットカード「ACマスターカード」を利用できるメリットがあります。

国際ブランドの「Mastercard」が付帯していながら最短即日発行が可能で、審査完了後に無人契約機で受け取ればその日のうちに支払いに利用できるようになります。

また、振込による融資スピードが早いという特徴があり、楽天銀行での受け取りなら最短10秒で振り込みが完了します。

| アコム

|

プロミス

プロミスはほかの消費者金融と比べて審査時間が圧倒的に短く、最短3分で即日融資を受けることができます。

Web完結にも対応しており、「振込」「スマホATM」といった方法でローンカードなしでも借りられます。スマホATMはセブン銀行ATMとローソン銀行ATMの両方を利用することができ、スマートフォンさえあれば近くのコンビニでいつでも借入できます。

また、無利息期間のカウントがほかの大手消費者金融より有利というメリットもあります。

プロミスでは「初回利用日の翌日から30日」が無利息期間であり、契約しても借りるまでは無利息のカウントが進みません。

いつかお金が不足するときに備えて、とりあえず契約だけしておきたいという場合でもフルに30日の無利息期間を活用できます。

| プロミスの女性専用カードローン

|

関連記事: プロミス レディースキャッシングの審査厳しい?在籍確認はある?カードレス?金利はどれくらい?徹底解説

アイフル

アイフルは、その他の消費者金融と同様に、借入金額が50万円以下であれば収入証明書なしでも融資を受けることが可能です。

融資までの時間は最短18分とプロミスに次いで短く、少しでも早く融資を受けたい主婦の方にとっては良い選択肢になるでしょう。

また、アイフルでは原則として職場への電話連絡による在籍確認はおこないません。パート先に電話がかかることを避けられる可能性が高いので、周囲には秘密でお金を借りたい主婦の方にもおすすめです。

| アイフル

|

セントラル

セントラルは、中堅の消費者金融です。

一般的に、大手消費者金融よりも審査が柔軟(≠審査が甘い)とされていますので、大手消費者金融で審査に落ちてしまった人は試してみる価値があります。

だからといって、金利は大手の消費者金融と変わりません。また30日間無利息サービスがあります。

|

セントラル

|

お金を借りた場合の利息はいくらぐらいかかる?

お金を借りた場合は元金に加えて、所定の金利で計算された「利息」を支払う必要があります。

女性専用のカードローン(レディースローン)も存在しますが、金利・利息の計算は同じです。契約した利率で計算され利息がかかります。

利息の計算式は以下のとおりです。利息は年率で表示されているので、まずは1日あたりの利息を出し、そこに実際に借りていた日数を掛けます。

利息の計算方法

利息=借入残高×金利(実質年率)÷365日×利用日数

例えば、30万円を金利18.0%で借りて30日後に完済する場合、負担する利息額は以下のとおりです。

30万円×18.0%÷365日×30日=4,438円

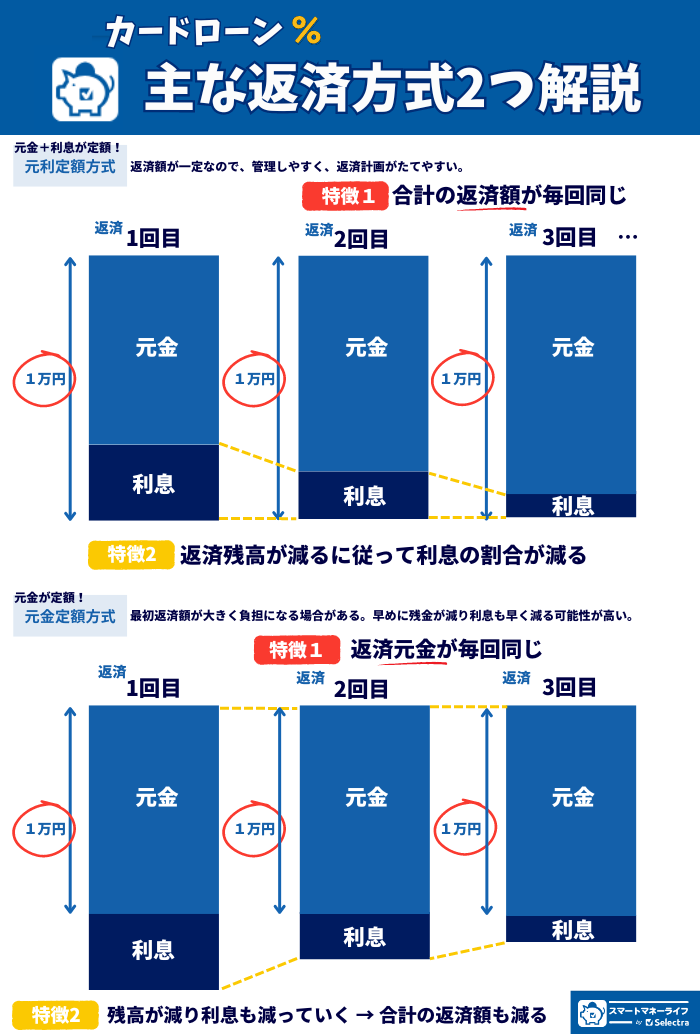

カードローンでは「元利均等返済(元利定額方式)」という返済方式が採用されていることが多く、毎月の返済金額は一定です。

何カ月間にわたって返済をする場合は、借入残高も毎月減っていきますから、利息も徐々に減っていきます。

つまり、 返済当初は毎月の返済額に占める利息の割合が大きく、返済回数が増加すると共に利息の割合が小さくなっていきます。(借入残高の返済分が増えていきます。)

対して、他にも「元金定額方式(元金均等返済)」という、借入金を返済回数に応じて均等に返済していく返済方法もあります。金定額方式(元金均等返済)では、返済が始まってからは利息が多く、返済額も多くなりますが、返済が進むと返済額は減っていきます。

毎月どのくらい返済しなければならないの?

毎月の返済額はどのくらいになるのかは、「借入額」と「返済回数」によります。

毎月の返済額の最低金額も各社、定められていますから、それを下回って返済することはできません。

各社、公式サイトで返済のシミュレーションが簡単にできるようになっています。借入額、返済回数を入れてチェックをしてみましょう。

自分が無理なく返済できる額か、そこで出てきた額とよく照らし合わせることで、滞りなく返済できるかチェックします。

多く返済する分には可能です。一括で返済できる場合は、なるべくそのようにすることで、トータルで支払う利息を減らすことができます。

専業主婦が即日借入しても家族にはバレない?

専業主婦(夫)の方がお金を借りる場合、気になるのは「旦那(妻)にバレないか」ということではないでしょうか。

結論からいえば、自分の名義でカードローンを利用する場合は、プライバシー保護の観点からも家族に連絡がいくことはありません。

ただし、配偶者貸付の制度を利用する場合は別です。配偶者貸付の場合は、そもそも配偶者から許可が必要になります。

配偶者貸付を利用した借り入れは夫の同意が必要

専業主婦が消費者金融からお金を借りるための方法である「配偶者貸付」ですが、家族バレを防ぎたいなら利用しないほうが良いケースもあります。

そもそも、「配偶者貸付」する場合は配偶者の同意が必要ですし、配偶者の在籍確認も行われます。

例えばベルーナノーティスでは以下のような記載があります。

配偶者貸付とは

配偶者貸付は総量規制の例外貸付として認められているため、ご収入が少ない方や専業主婦の方でもお借入れが可能となります。(審査の結果、ご希望に添えない場合もございます。)ご契約にあたりましては配偶者様のご同意が必要です。

引用元:ベルーナノーティス|配偶者貸付とは

配偶者貸付を利用すれば専業主婦も最短即日で借入できる一方、商品によっては配偶者には内緒にできないことは覚えておきましょう。

自分の名義で借りるなら 夫(配偶者)の会社に在籍確認の電話がいくことはない

カードローンに申し込むと、申告した企業に本人が本当に在籍しているかを確かめる「在籍確認」という手続きが必ず行われます。

在籍確認の方法は業者によって異なりますが、会社への電話連絡によって確認されることが一般的です。このときに電話がかかるのは申し込んだ本人に関係する会社であり、配偶者の会社に連絡がいくことはありません。

主婦の方が申し込んだとしても、配偶者貸付の制度ではなく、自分で借りている場合は、夫(配偶者)の会社に連絡がいくことはありません。

カードレス・郵送物なしを選べばバレない

カードローンを契約すると、自宅に「ローンカード」や「契約書」「利用明細」といった書類が届くことがあります。

差出人の欄は消費者金融の名前の記載はなく、一見するだけではお金を借りたことが分かりにくくなっています。

よって、郵送物があっても、簡単には家族にバレることはありません。

ただし、夫婦のどちらに届いた郵送物でも配偶者が開けて確認する家庭の場合には、封を開けられて中身がカードローン関係の書類であるとバレる可能性もあります。

大手消費者金融なら郵便物はなし・カードレス

自宅に一切郵便物が来てほしくない!という方は、大手消費者金融のカードローンを選びと良いでしょう。アコム、プロミスのような消費者金融はとにかく最大限の利便性で勝負をしています。

専業主婦が家族や職場に知られずにお金を借りるコツ・ポイント

専業主婦が即日融資でお金を借りる場合、以下の点に注意すれば家族にバレることはありません。

- 書類やローンカードの発送のないカードローンを選ぶ

- 返済を遅らせない(督促状が来る可能性があるため)

他にも、専業主婦の方が家族や職場に知られずにカードローンを利用するコツ・ポイントについて解説します。

| 会社名 | 電話での在籍確認 | 公式サイト |

|---|---|---|

| プロミス | なし 記載内容をみる | |

| レイク | なし 記載内容をみる | |

| アイフル | なし 記載内容をみる | |

| アコム | なし 記載内容をみる | |

| モビット | なし 記載内容をみる |

スマートフォンアプリで手続きを完結できる商品がおすすめ

家族や配偶者に知られずにお金を借りる方法として、スマートフォンアプリで手続きができるカードローンを利用する方法があります。

カードローンといえば「ATMにローンカードを挿入してお金を借りる」というイメージがあります。ただ、ローンカードが財布に入っていたり、郵送で自宅に届いたりすることで周囲にバレるリスクがあります。

スマートフォンアプリで申し込みや借入ができれば家族にバレる心配はないでしょう。

アプリで手続きを完結できれば自宅への利用明細や契約書の郵送物もなくなり、家族に発覚する確率がさらに低くなります。

電話による在籍確認がない業者を選ぶ

カードローンの審査では必ず在籍確認が行われますが、その方法には以下の2種類があります。

- 電話による在籍確認

- 書類による在籍確認

少し前までは大手でも電話による在籍確認が主流でしたが、現在の大手では原則として職場への電話連絡による在籍確認をしないようになっています。

電話連絡は個人名で行われるので「必ず周囲にバレる」というわけではありませんが、上司や周囲から「何の電話だったか」を聞かれたときにバレる可能性はあります。

絶対にバレたくないなら、原則として電話連絡の在籍確認がないと明記されたカードローンを選択しましょう。

返済には絶対に遅れないことが大切

家族にカードローンの利用を知られたくないなら、返済遅れをしないように注意が必要です。

返済が遅れると最初はメールや電話による催促が行われますが、この時点で返済すれば家族にバレるリスクは低いでしょう。

もし催促がきても返済できないでいると、今度は自宅に「督促状」が届き、家族が受け取るとカードローンを利用していることがバレることになります。

自宅に郵送物が届かない設定にしていても督促状は関係なく届くので、家族にバレないためにも返済遅れをしないように気を付けましょう。

ローンカードは他人に見せない(カードの発行があった場合)

カードローンによっては、カードレスでATM借入できる仕組みがなく、ローンカードが郵送されてくるケースがあります。

カードがないと借入ができないのであれば処分することもできないでしょう。家族に秘密にするなら借りたあとはどこかに隠すことになりますが、見つかる可能性はゼロではありません。

絶対に家族に知られたくないのであれば、そもそもローンカードの発行なしで契約と借入まで完了できる「プロミス」「アイフル」「アコム」のような大手消費者金融を候補にしましょう。

専業主婦が即日でお金を借りたいときのよくある質問

最後に、専業主婦(夫)の方が即日でお金を借りたいときのよくある質問と回答を紹介します。

今からバイトの面接を受けて採用になれば、自分の名前でお金は借りられる?

はい。パートやアルバイトで働いて安定収入を得るようになれば、配偶者控除などの仕組みに頼らずに自分の名義で申し込んで即日融資を受けることも可能です。

ただし、パートやアルバイトとして働き始めたばかりで1~2回しか給与を受け取っていないタイミングでは安定した収入を得ているとは判断されない可能性が高いです。

「何回働ければ『安定した収入』と呼ばれるか」という点に決まりはありませんが、一般的には半年以上の勤務経験を経てから申し込むと良いでしょう。

レディースローンと名前がついていれば専業主婦でも借りられる?

いいえ。「レディースローン」は必ずしも専業主婦向けの商品と決まったわけではありません。

レディースローンは「女性が安心して利用できるように設計されたローン」のことです。女性専用のダイヤルが設置されていたり女性向けのカードデザインになっていたりするメリットがありますが、

一方、申し込み条件や金利、利用限度額などの条件は一般的なカードローンと変わりません。

例えばプロミスのレディースローン「レディースキャッシング」の申し込み条件は「年齢18~74歳のご本人に安定した収入のある方」であり、専業主婦は申し込めません。

まとめ

即日融資を受けるなら「大手消費者金融」がサービス面でおすすめですが、加入要件に「安定した収入」があることから専業主婦は利用できません。

一方、配偶者貸付の制度が利用できる「ベルーナノーティス」などであれば、収入のない専業主婦でも最短即日で融資を受けることができます。ただし、一部の配偶者貸付では配偶者の同意が必要で、内緒で借りられないケースもあります。

即日でお金を借りて家族にも秘密にするなら、パート社員やアルバイトで働き始めたうえで「プロミス」「アイフル」「アコム」など大手消費者金融に申し込みましょう。ローンカードなしのWeb完結なら郵送物がなく、家族にバレずに即日で融資を受けられます。

| この記事の執筆者:高柳政道 資産運用・生命保険・相続・終活・ローン・クレジットカードなど、多岐に渡るジャンルの執筆及び監修業務を手掛ける。Xアカウント/Facebookアカウント |