【カードローンの疑問解決】「返済方法」と「返済方式」の違いと意味 - 元利定額スライドリボルビング方式ってなに?解説

カードローンを利用する人は、程度の差はあっても皆さんが返済への不安を持っているでしょう。

消費者金融大手や銀行など金融機関のカードローン公式HPや、カードローンを紹介する記事では「返済方法」と「返済方式」という言葉が必ず出てきます。

カードローン会社の公式サイトをよく読んでも理解できなかった人も多いはずです。

そこでこの記事では、両者の違いはもちろん、それぞれの意味についても分かりやすく解説します。

カードローンを利用中の人も、これからカードローンを申し込むか検討中の人もぜひ参考にしてください。

- この記事で分かること

- ずばり「返済方法」と「返済方式」の違いとは?

- 返す”手段” - 「返済方法」について解説、どんな手段がある?

- 利息の”決まり方” - 「返済方式」について解説、どんな方式がある?

- これが分かればOK!最も一般的な返済方式 - 残高スライド元利定額返済方式を解説

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

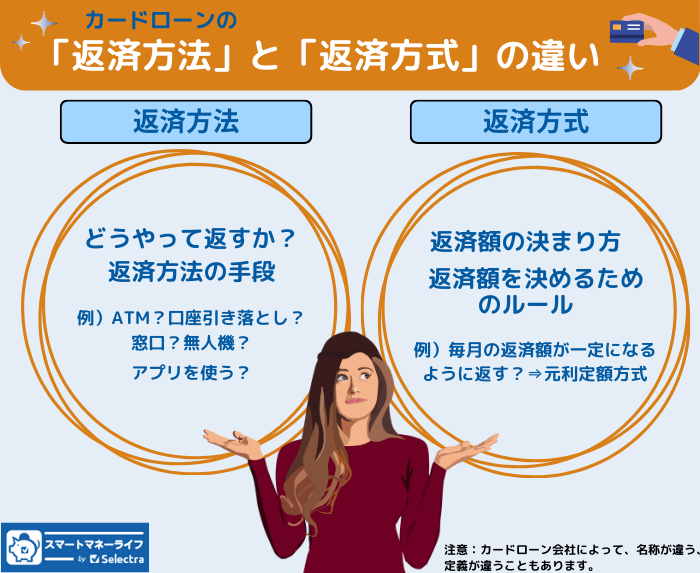

カードローンの「返済方法」と「返済方式」の違い

返済方法とは「返済する手段」で、返済方式とは「返済額の決まり方」です。

口座引き落としやATM、あるいはスマホアプリなどカードローンで借りたお金をどうやって、どの手段で返済するかが、「返済方法」です。

そして、「返済方式」は毎回の返済額を決めるルールといった意味になります。(例えば、残高スライド元利定額返済方式、リボルビング方式など。)

返済方式は、 直前の利用残高に応じて返済額が増減したりします。詳しくは、カードローンの「返済方式」を解説の箇所で説明しています。

「返済方法」と「返済方式」は、上記のように使われるのが一般的ですが、カードローン会社によっては稀に違う意味の場合があります。

| 名称 | 一般的な意味 |

|---|---|

| 返済方法 | どうやって返済するか、返済手段のこと。 (例:ATM、口座引き落とし、窓口で返すかなど。) |

| 返済方式 | 返済額の決まり方。 (例:借入後残高スライド元利定額返済方式など) |

さらに詳しい説明①「返済方法」は「定期的な返済か任意の返済」を意味することもある

「返済方法」について 一歩踏み込んで、もう少しだけ詳しく説明しましょう。

「返済方法」は①返済する手段(アプリかATMなど)の他にも②定期的な返済か任意の返済か?の意味で使われることもあります。

② 「定期的な返済か任意の返済か」という点については、定期的な返済は"返済方式"で決まった毎回の返済のことで「約定返済(やくじょうへんさい)」などとも呼ばれます。一方、任意の返済は定期的な返済とは別に、余裕があるときなどに任意で返済することで「随時返済」という名称が使われます。

しかしながら、すで説明したように、一般には①返済する手段(アプリなど)が「返済方法」と表現されています。この記事でも、多数派である①返済する手段と定義します。

そして、以降で解説する「返済方式」は、このカードローンの毎回の「約定返済(やくじょうへんさい)」返済しなければならない金額が決まるルールのことです。

さらに詳しい説明②「返済方法」・「返済方式」は定義がカードローン会社によって違うこともある

「返済方法」の「返済方式」違い、と意味に関しては、ここまでで説明した通りの理解で基本的に問題ありません。

しかしながら、「返済方法」と「返済方式」という言葉とその定義ですが、実はカードローン会社によっても違うことがあります。

ですから、念のためそれぞれ 利用する金融機関・消費者金融大手などで2つの表現がどのように使い分けられているか、確認をすることをおすすめします。

以下に違うケースの例を紹介をします。下線は理解を助けるために加えています。

カードローンの返済方式には、「約定返済」と「臨時返済(繰り上げ返済)」の2種類があります。

(筆者中略)

カードローンを返済する方法は、主に以下の3種類です。

- 自動支払い(口座引き落とし)

- ATMでの返済

- 銀行振込での返済

引用元:三菱UFJ銀行ホームページより

りそなカードローン返済方法は「毎月の自動引落し」と「繰上返済」の2つの方法があります。

引用元:りそな銀行ホームページより

返済方法と返済方式の正確な情報をつかむ方法〜「商品説明」をチェック

やっぱり、「返済方法」と「返済方式」がわかりにくいと思っている方もいるでしょう。

大事なのは自分が実際に利用している、あるいはこれから利用を考えているカードローンの返済方式と返済方法が何なのか?を知ることです。

すでにお気づきの方もいるかもしれませんが、 インターネットでキーワードにして検索しても出てこないことがあります。(たとえば「カードローン 返済方式」と検索しても「カードローンの返済方法」しかヒットしないこともあります。)

そんな場合は、「商品内容」「商品詳細」「商品概要説明書」といった言葉で、探してみることをおすすめします。

これらは言ってみればカードローンの取扱説明書のようなもので、返済方式・返済方法を含めて借入限度額や借入利息などが詳しく載っています。

カードローンの「返済方法」を解説 - 何を使って返すか?

続いて、具体的に「返済方法」、つまり 何をつかってどうやって返済するかをカンタンに説明します。

カードローン会社によって、対応している返済方法は異なります。確認して、自分の都合のいい返済方法を選びます。

カードローンの返済方法

- 口座引き落とし

- スマホ・PCで返済

- ATMで返済

- 店頭・窓口・専用自動機で返済

- 振込みによる返済

返済方法 口座引き落とし(約定返済)

定期的な返済は返済方式で決まった毎回の返済で「約定返済・やくじょうへんさい」などとも呼ばれます。(前出)

| 特徴 | 銀行系のカードローンなら指定口座から引き落としになります。消費者金融のカードローンの場合もどこかの銀行を指定してます。 |

| メリット | 定期的に自動で返済されるので、借入額は定期的に徐々に減っていきます。(ただし。追加で借りればまた増えます。) |

| デメリット | 返済日に口座に十分な額がなく、金額が足りずに引き落とされなかったりすると滞納(延滞)になります。 |

最近では明細も送られてこないカードローンが増えているので、 滞納しないように注意が必要です。

以下に引用するように、返済額は自分でアプリや自分のアカウントで確認するのが一般的になっています。

Q・あらかじめ返済額を知ることはできますか?

A・カードローンアプリ、インターネットバンキング(SMBCダイレクト)で、ご返済額をご確認いただけます。

参考:【カードローン】あらかじめ返済額を知ることはできますか? | よくあるご質問 : 三井住友銀行 (URL:https://qa.smbc.co.jp/faq/show/3237?site_domain=default)

返済方法 スマホ・PCで返済(随時返済)

スマホのアプリや、PCのインターネットバンキング経由で返済していく方法です。随時返済では最も主流となっています。

| 特徴 | 手軽で便利、最も主流的な返済方法です。 |

| メリット | 24時間365日返済が可能、どこかに出向く必要もないので便利です。 |

| デメリット | メンテナンスなど利用できない時間もあるので注意に注意が必要です。 *また、滞納がある場合は、その滞納の解消を優先される可能性があります。(そちらをまず払わなくてはいけません。) |

返済方法 ATMで返済(随時返済)

提供会社のATMや提携ATMやコンビニATMなどで返済する方法です。

| 特徴 | 銀行も消費者金融も、さまざまな金融機関やコンビニなどと連携しています。どこのATMと提携しているかは、会社によって若干ことなります。 |

| メリット | 原則として日本全国、どこでもいつでも随時返済が可能です。 |

| デメリット | 自分は「どこで?」「いつでも?」返済できるのかがわからなくなることもあるため、公式ページなどで念のため確認しておく必要があります。 |

返済方法 店頭・窓口・専用自動機で返済(随時返済)

銀行のカードローンを利用した場合ならば店頭の窓口で、消費者融の場合は、無人窓口でも返済ができます。

店頭対応は銀行・消費者金融など提供する側でもコスト面などで敬遠しています。

このため、公式HPなどをみても、窓口での取り扱いがあるのかよく分からないことがあります。

| 特徴 | 窓口なら係員と、無人窓口でもモニター経由で話しながら返済することができます。一方、スマホやATMを使った返済が主流となった現在は、利用が減っている方法です。 |

| メリット | 対人なので、返済以外にも残高の確認やその他の質問などができます。 |

| デメリット | またアポ無しで来店した場合には長時間待たされたり、予約なしの応対を断られる可能性もあります。 |

返済方法 振込みによる返済(随時返済)

指定されている専用の返済口座(*)に振込をすることで返済する方法です。

(*返済口座:利用者限定の返済用口座のことで、通帳のように本人が持つわけではなく郵便の私書箱のようなもの)

| 特徴 | スマホアプリやATMが使えない(使いたくない)人などには向いているが、取り扱いは多くありません。 |

| メリット | ATMに行くのが面倒な場合や、スマホなど使えない人、つかえなくなってしまった際の選択肢となります。 |

| デメリット | 振込の場合は手数料が必要になる場合もあります。 |

カードローンの「返済方式」を解説-返済額はどうやって決まるか?

ここからはカードローンの返済方式、つまりどうやって返済額を決めるルールについて詳しく解説します。

カードローンの返済方式は、各社で名称が統一されていないのが実態です。そして、ややこしいのが名称が違っても、実際に中身は同じケースが多くあるという点です。

- 代表的なカードローンの返済方式一覧表 - 名称は違っても中身は同じ

- これが分かればOK!最も一般的な返済方式 - 残高スライド元利定額返済方式を解説

- よく耳にする - 「リボルビング方式とは?」

- その他の返済方式 - 「元利均等」と「元金定額」を解説

カードローン公式サイトの「返済方式」をみても良く分からないこともある

返済方式の詳細に関しては、公式サイトを読み込んでもよく理解できないことが多くあります。

返済方式に関して、分かりにくいと感じる方は多くいることが容易に想像できます。是非この章を参考にして下さい。

たとえば下記はアコム公式サイトにあるコラム記事のイントロです。実際は、記事に出てくる「元利均等返済」と「定率リボルビング方式」はそれぞれがまったく別物です。

ですから、イントロの時点で理論がおかしいと感じます。このように、返済方式に関しては、きちんと理解するのが困難です。

一般的なカードローンのご返済方式は「元利均等返済方式」です。アコムのカードローンも元利均等返済方式で、毎月のご返済金額が一定になり、ご返済計画を立てやすいという特徴があります。アコムの「定率リボルビング方式」に基づくご返済金額の決まり方を詳しく解説します。

元金のみ返済はできる?元利均等返済や元金均等返済などローンの返済方式をわかりやすく解説(URLːhttps://www.acom.co.jp/loanmyac/article-3337/")

代表的なカードローンの返済方式一覧表 - 名称は違っても中身は同じ

カードローンの返済額を決める「返済方式」は、提供する各社でそれぞれ名称が異なります。

以下に代表的なカードローンで適用されている返済方式(名称)をまとめました。一覧表で整理しても、名称は各社さまざまなのであることが分かります。

しかしながら、実際は、主要なカードローンの返済方法はほぼ同じで「残高スライド元利定額返済方式」です。

では、それは、どういう返済方式なのか?「残高スライド元利定額返済方式」について詳しく説明していきます。メリット・デメリットも併せて解説します。

この返済方法が理解できたら、ほとんどのカードローンの返済方式を理解できたことになるはずです。

| 社名 | 使われている名称 | 毎月の返済額は一定か? | 返済額の決め方 |

|---|---|---|---|

| プロミス | 残高スライド元利定額返済方式 | × (一定期間は同じ) | 残高によって段階的に毎月の返済額が変わる その残高の幅の間は一定額 |

| モビット | 借入後残高スライド元利定額返済方式 | × (一定期間は同じ) | 残高によって段階的に毎月の返済額が変わる その残高の幅の間は一定額 |

| アイフル | 借入後残高スライド元利定額リボルビング返済方式 | × (一定期間は同じ) | 残高によって段階的に毎月の返済額が変わる その残高の幅の間は一定額 |

| レイク | ①残高スライドリボルビング方式 ②元利定額リボルビング方式 | ①× (一定期間は同じ) ②○ | ①残高によって段階的に毎月の返済額が変わる その残高の幅の間は一定額 ②残高に関係なくずっと定額 |

| アコム | 定率リボルビング方式 | × (一定期間は同じ) | 残高によって段階的に毎月の返済額が変わる その残高の幅の間は一定額 |

| みずほ銀行 | 残高スライド方式 | × (一定期間は同じ) | 残高によって段階的に毎月の返済額が変わる その残高の幅の間は一定額 |

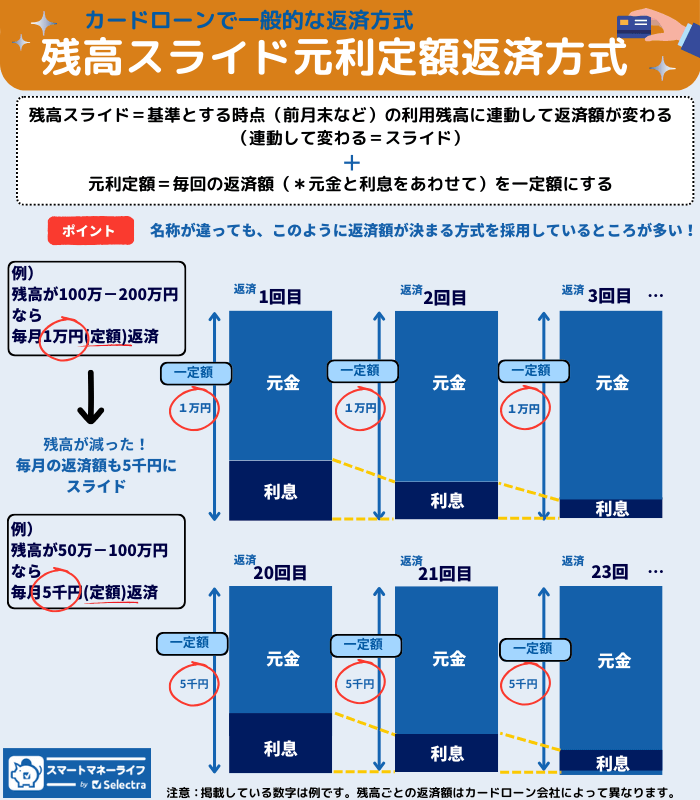

これが分かればOK! 最も一般的な返済方式 - 残高スライド元利定額返済方式を解説

一覧表でわかるように、返済方式にはいろいろな表現・名称が使われています。

しかし、実際の内容はほとんど同じ「残高スライド元利定額返済方式」になっています。

「残高スライド(方式)」と 「元利定額(方式)」を合わせたものと言う意味になりますが、長いので言葉を分解して説明します。

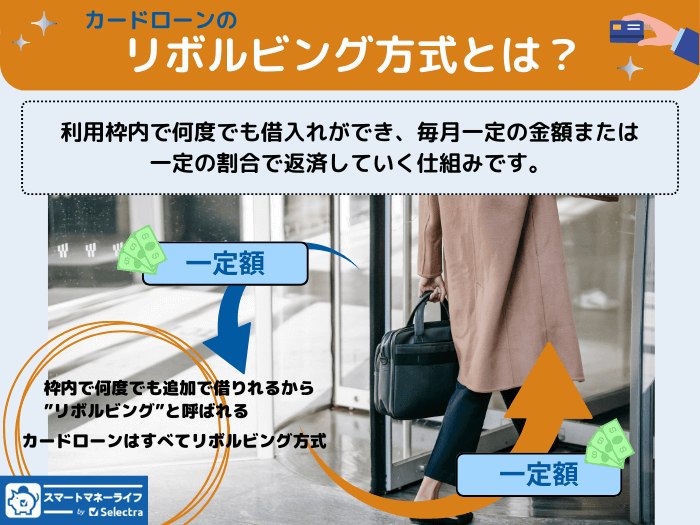

一覧の中には、リボルビングという名称も見られますね。「リボルビング」に関しては、別項で詳しく説明をしていますが、カードローンの場合はどれもリボルビングで、「限度額を超えない限り、何回も借入ができること」を意味します。

残高スライド方式とは?

残高スライド方式とは、基準とする時点(前月末など)の利用残高に連動して返済額が変わる返済方式です。(連動して変わる=スライド)

当然ながら利用額が多くなるほど、次回の返済額も増えることになります。

具体的な例をみてみましょう。

(例)

利用残高10万円以上20万円以下の場合は返済額が毎月8千円

利用残高100万円以上110万円以下の場合は返済額が毎月2.7万円

元利定額とは?

元利定額方式とは、毎回の返済額(*元金と利息の組み合わせ)を一定額にする方式です。

基本的に 毎回返済額は同じ金額となるので「返済額固定方式」などとも呼ばれます。

上記で説明した二つのポイントをまとめると、「残高スライド元利定額返済方式は、毎回返済額は一定(=元利定額)だが、その金額は利用残高に応じて決まる(=残高スライド)返済方式」となります。

レイクの返済方式のうち、②元利定額リボルビング方式は、残高に関係なく返済額一定です。

よく耳にする - 「リボルビング方式とは?」

リボルビング方式とは分割返済の一種で「あらかじめ定められたルールに基づき分割して支払う」方法のことです。

ただし、あくまで毎回の返済額だけは一定であるというだけで、 利用残高や返済回数などに制限が無いところがポイントです。

リボルビング方式の種類

リボルビング方式には、主として次の3つの方式があります。

定額リボルビング方式

利用者に利用限度額を設定し、毎月の弁済金をあらかじめ一定額(5,000円、10,000円、20,000円など)に定め、その利用限度額を超えない範囲で繰り返し利用できる方式をいいます。

定率リボルビング方式

利用者に利用限度額を設定し、毎月の弁済金をあらかじめその時の残債務額に対する一定の割合(5%、10%)に定め、利用限度額を超えない範囲で繰り返し利用できる方式をいいます。

残高スライド定額リボルビング方式

利用者に利用限度額を設定し、毎月の弁済金をあらかじめその時の残債務額に対応した一定額(残債務額10万円までは月々10,000円、15万円までは月々15,000円など)に定め、利用限度額を超えない範囲で繰り返し利用できる方式をいいます。

「クレジットカードのリボ払いがヤバい!」と言われる理由

たとえば買い物をクレジットカード払いでリボ払いを選択した場合、毎回支払額を1万円と指定すれば今月3万円買い物したら翌月支払いは1万円になります。

次に100万円買い物をしたとします、この場合もリボ払いなら支払いは1万円だけになです。

支払いは、1万円と一定でも、支払わなければならない代金はなかなか減らないのです。

「代金がなかなか減らない=いつまでも支払いが終わらない」となり、いわゆる"ヤバい"につながります。

カードローンのリボルビング方式も同じ

カードローンのリボルビング方式も同じです。

カードローンのリボルビング方式は利用額をもとに返済額が決まっていくので、限度額の範囲内なら 買い物を繰り返すのと同じように何度でも追加借入は可能です。

ただし、カードローンというもの自体が、そもそも限度内なら繰り返し借り入れできものです。ですから、リボルビング方式がただちにヤバいとは言えません。

基本的に、追加借入をしないようにすれば、いつまでも返済が終わらないという状況を避け、完済に近づくことができます。

その他の返済方式 - 「元利均等」と「元金定額」を解説

上記以外にも、「元利均等」や「元金定額」と呼ばれる返済方式もあります。

いずれも、主要なカードローンの返済方式ではありませんが、比較して理解できるように解説を加えます。

元利均等方式とは?

元利均等方式は、毎回の返済額が一定になるように元金と利息を組み合わせる方式です。

「元利均等方式」は住宅ローンやマイカーローンといったいわゆる「ローン」で使われている返済方式です。

例えば、元利均等返済は100万円とか1,000万円とかスタートで借りた金額を「360回などの返済期間のあいだ、ほぼ均等の金額にするように元金と利息を組み合わせるものです。

そのため毎回返済額は同じなのですが「12,345円」など円単位まで細かい返済額になります。

元金定額方式方式とは?

元金定額方式は、毎回の返済"元金"は定額です。

元金と利息の合計がその回の返済になるので、返済をスタートした頃は借入残高が多いので利息の分返済額は大きく、徐々に少なくなる形です。

こちらも主要なカードローンの返済方式ではありません。

返済方式と返済シミュレーション

今回はカードローンの返済方法と返済方式の違いについて解説してきました。

一番大事なのは自分が利用している、あるいは利用を検討しているカードローンの内容がどうなっているのかをしっかり把握することです。

例えば、返済方式(返済額の決まり方)に関しては、シュミレーションを利用して、毎月の返済額、何回で返済できるのか、利息の総額はいくらになるのか、チェックするのが便利です。

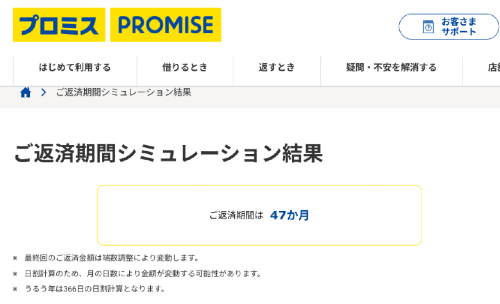

借入後残高スライド元利定額返済方式の返済が実際はどうなるのか、シミュレーションしました。

元利均等の返済シミュレーションと比較してみましょう。添付しました。

借入後残高スライド元利定額返済方式のシミュレーション

借入後残高スライド元利定額返済方式の場合、利用残高に応じて決まる毎回返済額で、何回の返済で換算できるのか?がわかります。

シミュレーション条件

- 借入利用額100万円

- 借入利率年6.0%

- 追加の借入れはしないと仮定

シミュレーション結果

(答)47ヶ月で完済できる

参考シュミレーション

ご返済シミュレーション(お借入返済)|プロミス公式サイト(URL:https://cyber.promise.co.jp/BPB01X/BPB01X03)を参考にシュミレーションをしました。

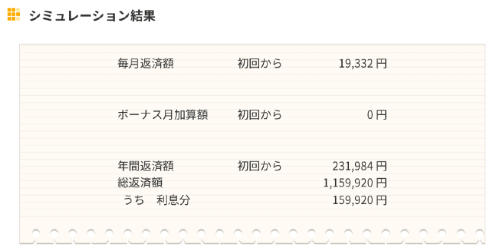

元利均等方式のシミュレーション

元利均等方式では「◯◯万円を借りて☓年で完済するには毎回いくら返済しなければいけないのか?」ということがつかめます。

元利均等方式の場合、 あらかじめ返済年数が決められます。

シミュレーション条件

- 借入利用額100万円

- 借入利率年6.0%

- 追加の借入れはしないと仮定

シミュレーション結果

(答)5年で完済する場合、毎回返済額は19,332円になります。

総返済額は1,159,520円で、そのうち利息額は159,520円です。

元利均等方式なので、毎回、決まった額、19,332円を返済していきます。

参考シュミレーション

日本銀行/金融広報中央委員会/知るぽるとの「借入返済額シミュレーション」を利用しました。

この記事が皆さんの参考になれば幸いです。