【現役銀行員が解説】銀行のカードローンの審査は厳しいのか?~チェック項目と審査に通る人通らない人、対策も解説

「銀行カードローンは審査が厳しいと聞いたけど、なにが?どう厳しいの?」

「審査が甘い銀行カードローンは無いの?」

審査が厳しく、審査通過率も低いというのが、皆さんの銀行系カードローンに対するイメージではないでしょうか?では、本当に銀行カードローンの審査は厳しいのでしょうか?

すべての銀行カードローンの審査が、消費者金融よりも絶対的に厳しいか、というと必ずしもそうではありません。本記事で紹介する審査基準をよく確認してみてください。特に問題がないと思う方は、銀行カードローンの審査を受けてみることをおすすめします。 一度に2件の申し込みであれば、審査にネガティブな影響はほぼ及ぼさないと考えられます。少し自信がない方などは、 銀行のカードローンと消費者金融と1つずつ両方申し込んでみるのも1つの方法です。

元銀行員のライターが銀行カードローンの審査基準を紹介するとともに、その対策まで解説します。カードローンの利用を検討していて、銀行系・消費者金融系などいろいろ考えている人や、審査が不安な人はぜひ参考にしてください。

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

銀行カードローンの「審査基準」とは?

カードローンの「審査基準」とは、審査を通過できるかできないか?を判定する時の「合否ライン」と言えるものです。

一方、銀行カードローンの審査基準は非公開の極秘事項です。

なぜなら、その審査で基準となる事柄を公開したら悪用される恐れもあるからです。この点は、比較的審査が柔軟だと言われる消費者金融系カードローンも同様です。

とはいえ、 カードローンを含む融資の審査基準は共通認識として確立されているので、その中から一般的でかつ重要な基準を解説していきます。

銀行カードローンの審査で特に重視する3つのチェック項目

本題である銀行カードローンの審査について詳しく解説していきます。

銀行カードローンの審査は多角的、総合的にチェックして融資の可否を判断します。その中でも特に重視されている大きな3つのチェック項目について紹介します。

銀行カードローン審査-3つの重要なチェック項目

- 個人信用情報

- 属性

- 返済能力(返済比率)

繰り返しになりますが、本来はカードローンの審査内容は部外秘で非公開です。そのためあくまで一般論としての説明になりますが、それでも""私は元銀行員なので「銀行の中の人」が核心に近づきながら打ち明けている"とイメージしてください。

銀行カードローン・重要チェック項目 :個人信用情報

「個人信用情報」とは、ローンやクレジットを利用したこと、申し込みをした事実などが登録されている記録のことです。これは、新しく融資やクレジットカード発行などの審査で必ずチェックされる重要な情報です。

カードローン、クレジットカードの買い物代金やキャッシング(キャッシングはカードローンと同類)あるいは住宅ローンといったいわゆる"借金"について、遅れやネガティブ情報(返済不能で保証会社が立て替える「代位弁済」・自己破産等の「法的整理」など)が無いかを調査します。

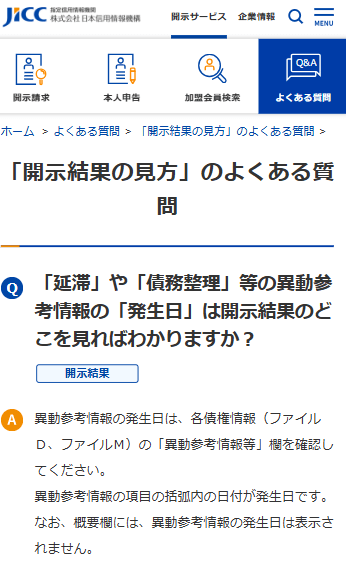

具体的には「個人信用情報機関」(クレカ系の「CIC」、消費者金融・ノンバンク系の「JICC」、銀行系の「KSC」)に蓄積されている情報や履歴を、カードローンやクレジット契約の審査でチェック(ここでチェックすることを「個人信用情報の照会」と表現)するのです。

いわゆるネガティブな情報は、「移動」や「移動参考情報」と呼ばれる

チェックした結果、個人信用情報に上記したようなネガティブな記録(これを「異動(CIC)」または「異動参考情報(JICC)」などと呼びます。)があると、融資審査は即審査落ちになるケースがほとんどです。

このため、「異動がある」ことを俗に「ブラックリストに載る」などと表現します。

📳携帯電話の機種代金分割払いも個人信用情報の対象になる

カードローン審査だけでなく、マイカーローンや住宅ローン、あるいはクレジットカードの新規契約、そして携帯電話の機種代金分割払いも「割賦販売」と呼ばれ、全てが個人信用情報の対象取引です。も

機種を分割払いで購入する | お客様サポート | NTTドコモより引用

当社の定める期日までに分割支払金をお支払いいただけない場合、加盟信用情報機関にお支払いが遅延した事実が登録されます(ご契約者が未成年で支払名義人の親権者がお支払いを遅延された場合であっても、お支払いを遅延した情報は未成年のご契約者の個人情報として登録されますので、ご注意ください)。 登録されたお客さまの個人情報は、加盟信用情報機関の他の会員により利用され、お支払いを遅延した情報がある場合は、クレジットカードやローンのお申込み等が断られる場合があります。

参照元:NTTドコモ公式サイト( https://www.docomo.ne.jp/support/payment_installment/)

下線はスマートマネーライフによる。

(ちなみに、毎月の通話料金は電気料金やガス代金と同じ公共料金で滞納しても個人信用情報に異動などの登録がされることはありません。もちろん、だからといって滞納していいわけではありません。)

個人信用機関のCICに関しては、YouTubeにある動画での解説も簡潔で分かりやすく、参考になります。

銀行カードローン・重要チェック項目 :属性

2つ目のチェック項目は「属性」です。属性とは「性質や特徴」といった意味です。

聞きなれない言葉かもしれませんが、カードローンでは「申し込む人の"さまざまなことがら"」が属性となります。

つまりカードローンで「お申し込みいただける方」に記載されている内容のことで、たとえば下記のようなことがらが属性になります。

銀行カードローンの審査 - 「属性」とそのポイント

- 氏名

- 勤続年数

氏名

氏名から過去の申し込みや審査履歴及び反社チェックをします。

結婚や離婚などで姓が変わっていても生年月日と組み合わせることで検索して同一人物と特定されることもあります。そのため、仮にカードローンの申し込みしたあとで姓名が変わる可能性がある場合などには、前もって銀行などに問い合わせるほうが良いでしょう。

勤続年数

カードローンの申し込みの条件は、一般的に「安定した収入のある方」と言った表現に留まっており、具体的に「勤続年数◯年以上」と明記されているケースは少ない傾向にあります。

実際の所、勤続年数については、長ければ長いほど安定性があるとされて審査ではプラスになります。逆に勤続年数が短ければ、必然的に審査ハードルは高くなることになります。

ちなみに銀行カードローンの審査で安定した勤続年数は最低でも3年以上、となっているようです。

他にも属性はあるのですが、それらについては後半の「審査に通りやすい人、審査に通りにくい人」で解説します。

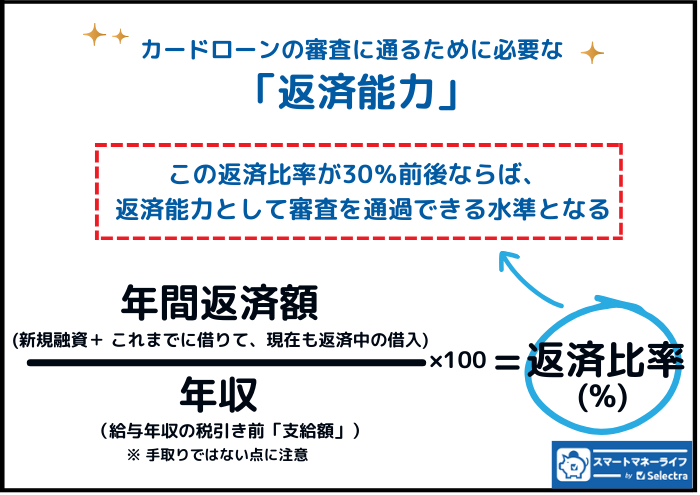

銀行カードローン・重要チェック項目 :返済能力(返済比率)

返済比率とは、カードローンなどいわゆる"借金の額"が自分の年収に対しどれだけの割合を占めているか?を計算したものです。

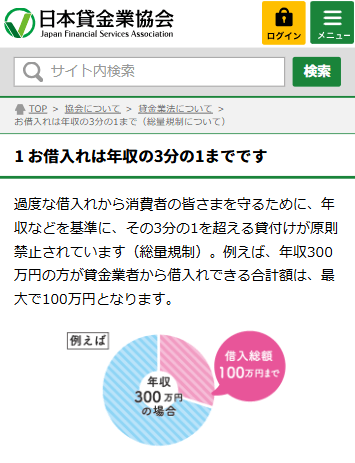

カードローンの場合、借り過ぎ防止のため個人年収の3分の1を越える借入れはできないようにしている「総量規制」というものがあります。

ちなみに「総量規制」は消費者金融系カードローンに該当し、銀行系カードローンは対象外なのですが、銀行も足並みをそろえて返済比率が高くなる場合には審査通過が難しくなると言われています。

ただし、「年収の何%以内ならOK」「年収比何%を超えたらアウト」といったルールはなく、各銀行でそれぞれの審査基準があるのですが、一般的には年収の3割:30%を越えると審査通過はむずかしいようです。

審査に通りやすい人・審査に通りにくい人の特徴

審査に通りやすい人はどんな人か?そして審査に通りにくいのはどういった人なのか?こちらについて解説します。

一部はごく当たり前のことや解説済みの内容もあります。前述の内容を整理しながらチェックしていきます。

審査に通りやすい人 - 個人信用情報に問題点がない など

一般に、以下のような人は、銀行のカードローンの審査に通りやすいと言われています。

審査に通りやすい人の特徴

- 個人信用情報に問題点がない(前述)

- 勤続年数が長い(3年以上が望ましい)(3年以上が望ましい・前述)

- 年収に対して借入れが少ない(返済比率が低い・前述)

ほかにも、たとえば勤務先なら個人経営の商店や中小企業よりも、資本金が大きいとか上場している会社に勤めている方が審査では有利になります。

これは決して個人事業や中小企業を否定しているわけではなく、規模が大きいほど破綻する可能性が低い、つまり「大きければ潰れにくい」といった、実は単純な考えからくるものなのです。

ちなみにこの点から、審査で最も有利なのは公務員です。(倒産することがないから)

審査に通りにくい人の特徴 - 「異動あり」の人など

審査に通りにくい人は、通りやすい人の逆パターンで、以下のようになります。

審査に通りにくい人の特徴

- 個人信用情報に問題がある(異動あり、ブラックリスト先・前述)

- 勤続年数が短い(前述 転職の回数も多いと審査に通りにくくなります)

- 年収に対し借入れが多い(返済比率が高い・前述)

🧐勤務形態も審査で重視される

ほかにも、勤務形態も審査で重視されます。正社員・正規雇用に比べて、アルバイトやパートタイマーだと安定性に欠けると考えられ、審査では不利になります。もちろんアルバイトだから即審査落ちとはなりませんが、融資限度額が数十万円程度に限定されるなど、ハードルは高いと言えます。また正規雇用に対して派遣社員の人は審査通過のハードルは高くなります。しかし最近では派遣社員もごく普通にある雇用形態なので 「派遣会社の正社員」ととらえて柔軟に審査する銀行もあるようです。

銀行カードローン審査を通りやすくする方法は?

残念ながら、 「銀行カードローンの審査を通りやすくする裏技やマル秘テクニックはありません。」審査に通りにくいなら、通りやすいカードローンを選ぶほうが現実的です。

突き放すようなアドバイスですが、最も現実的な対処方法です。

銀行カードローンに審査落ちしてしまったらどうするか?⇒ 「通りやすいローンを試す」が現実的

審査落ちしてしまったなら、すぐに状況を改善するのはむずかしいと思います。そのため、「通りやすいカードローンを選ぶほうが現実的」です。

たしかに銀行カードローンは低金利で銀行という安心感もあります。しかし審査結果によっては銀行カードローンでも高めの金利になってしまうかも知れません。

また、そもそも審査通過できなければ利用することもできないので、お金が必要なら消費者金融系のカードローンも検討するのも1つの方法です。

1カ月の申し込み件数が2件程度なら、審査に大きな影響を及ぼさないと考えられています。 銀行のカードローンの審査に落ちたらこまる、という方は消費者金融も1つ一緒に申し込んで置くと良いでしょう。

「銀行カードローンに通りにくいなら、通りやすいカードローンを選ぶのが良い」の理由

まれに審査を通過しやすくする方法を解説した記事もあります。そこに書かれていることは、現実的には、根本的な解決方法になっていません。例えばこんな感じです。

- 「個人信用情報を自分で調べてみましょう!」 → 調べてブラックだったとわかっても、その対策は解説なし!もしくは改善するのに時間がかかる。

- 「返済比率を低くするために、借入れを返済しておきましょう!」 → 調そのお金はどこで調達するのか説明無し

「カードローン審査通過率を上げる"裏技"を伝授します!」などという記事があったなら、ほぼ信用できない記事か解決にならない記事の可能性が高いと考えます。

審査が甘い銀行カードローンは存在するのか?

「審査が甘い銀行カードローンはどこ?」「審査なし銀行カードローン」このような見出しの記事を見かけることがあります。

審査が甘い銀行カードローンはありませんし、まして審査なしの銀行カードローンなど存在しません。

上記のような記事では、「審査が甘いカードローンはありませんが、こちらがおすすめです」と消費者金融カードローンなどを紹介するケースが目立ちます。もちろん消費者金融カードローンでも審査はあります。

とはいえ一般的に銀行カードローンよりは審査が柔軟(*元銀行員ライターとしては「審査が甘い」とは表現したくないので)であることは確かです。また銀行カードローンの中でも審査の柔軟度や申込基準などにも差があるので、時間をかけれるならば自分にあった銀行カードローンを見つけることができるかも知れません。

参考資料:社会人1~3年目が実際に利用したカードローンランキング

本メディアでは、社会人1~3年目の社会人の金銭事情について独自にアンケート調査を行いました。

社会人経験のごく少ない新社会人でも審査に通り、利用できたカードローン、比較的審査が柔軟なカードローンとして参考になるかもしれません。

| カードローン会社 | 人数 |

|---|---|

| 1位:アコム | 20人 |

| 2位:アイフル | 18人 |

| 3位:プロミス | 14人 |

| 4位:レイク | 10人 |

| 5位:モビット | 8人 |

| 6位:楽天銀行スーパーローン | 7人 |

| 7位:三菱UFJ銀行カードローン(バンクイック) | 5人 |

カードローン審査の流れを理解する〜申し込みから契約・融資利用まで

「銀行のカードローンの審査基準では何をチェックするのか?」を理解しやすくするために、カードローン審査の流れを簡単にまとめました。

ちなみにこれは銀行系でも消費者金融系カードローンでもほぼ同じで、審査の流れを知ればどの部分でチェックされるのか?などもわかりやすくなります。

まずカードローンの審査は、基本的に以下のような流れで進んでいきます。

この中から、特に重要なステップをもう少し深堀りしていきます。

カードローン審査の流れ〜申し込みから契約・融資利用まで

銀行カードローンの流れ解説 申し込み

→問題があればここで審査落ちになる

申し込み時点で問題があると審査落ちになるので、最初のステップにして、ここが1つ目のハードルです。

申し込みはスマホやパソコンなどのネット経由が主流です。アプリをダウンロードし、アプリから申し込むという方法も一般的になってきています。

記入後に郵送する申し込みキット(銀行のATM横に置いてあることが多い)など書面の申し込みや店頭申し込みもありますが、もはやこれらは少数派で現在はネット経由が主流になっています。

銀行も消費者金融も過去に申し込みがあった人の記録を半永久的に保存しています。一度申し込んで審査落ちになった人が再び申し込みした場合にも、過去の審査結果を再チェックします。

そのため過去に申し込んだが審査落ちになった人で、その原因(原因については後半で詳しく説明)が解消されていなければ、審査に通過するのは難しいと言えます。

このように申し込み段階で問題があると審査に進む前段階で審査落ち、言い換えれば「門前払い」されてしまいます。

記載ミス程度では審査落ちにはなりません。ただ、なるべく早く融資してもらいたい場合は、間違えないように正しく記入することが肝心です。訂正に時間がかかり、営業時間によっては翌日の処理となってしまいます。

銀行カードローンの流れ解説 反社チェック

→問題があればここで審査落ちになる

反社チェックで問題があると審査落ちになるので、ここが2つ目のハードルとなります。

申し込みの内容から、申込者が反社会的勢力に該当しないか?を確認します。これを銀行では「反社チェック」などと呼びます。とはいえ銀行や消費者金融系カードローンで「申し込み後に、あなたが反社会的勢力かどうかチェックします」などとは書いてありません。

しかしながら、銀行でも消費者金融でも必ず反社チェックはしているので、問題があれば審査落ちになるのです。

銀行の場合、警視庁のデーターベース以外にも独自のデータベースを有しており、そちらも参照しています。

(*なお反社チェックの詳しい方法などは極秘事項となっています。)

銀行カードローンの流れ解説 個人信用情報の照会

→問題があればここで審査落ちになる

個人信用情報に問題があればほぼ間違いなく審査落ちになります。

カードローン審査落ちの理由で最も多いのが、この個人情報紹介のプロセスと言われおり、これが審査における最も大きなハードルと言えます。

個人信用情報については、前述の別を参考にしてください。

銀行カードローンの流れ解説 在籍確認

在籍確認の「電話」は省略される傾向にあるが、「確認無し」ではない

「在籍確認」とは、カードローンの申し込みで勤務先として記入した会社に在籍していることを確認(本人が本当に勤務しているのか?)することです。

カードローンも融資なので、審査では本人の収入が重視されます。そのため申し込みで本人が申告した勤務先に、本当に勤務しているのかを確認するのです。

具体的には社名を伏せて勤務先に電話をして「◯◯さん(本人)はいらっしゃいますか?」などと質問して確認をします。ただし個人情報の取扱が難しくなってきた昨今の情勢を反映して、現在は電話で在籍確認をする銀行は少数派になりつつあります。

とはいえ本人が申告通り勤務している事実確認がなくなったわけではありません。実際の審査では別の方法で確認(提出された本人確認資料をもとに判断)しています。

在籍確認の電話をしない傾向が強くなっているだけで、審査過程で在籍の確認はしています。

そのため、勤務先や勤続年数あるいは雇用形態(正社員・臨時雇・派遣社員などの区別)を偽って申し込みをしても 必ずウソはバレますので、当然ながらそこで審査落ちになります。