新NISA改正で対象拡大│初心者が注意したいポイントを元銀行員が解説

2026年度の税制改正に向け、8月末に金融庁がまとめた「新NISA(少額投資非課税制度)」の改正要望が話題になっています。

新NISAは投資初心者でも少額から非課税で運用できる制度として人気ですが、今回の改正要望では「ライフスタイルや年代に合わせた柔軟な資産形成」がうたわれています。

一方で、制度が便利になる半面、初心者には新たな注意点も出てきそうです。ここでは、制度の内容や報道のポイントを整理し、元銀行員としての視点も交えて解説します。

- 本ニュース記事でわかること

- 新NISA改正要望の主な内容

- 元銀行員が解説:新NISA改正要望をふまえて投資初心者が注意するべきこと

新NISA改正要望の主な内容

金融庁は「資産運用立国」を目指し、新NISAの対象を全世代型に進化させることを柱にしています。

税制改正要望とは

毎年、各省庁(金融庁など)が、翌年度に取り入れてほしい税制改正の項目を財務省などに提出するもの。あくまで要望段階であり、すぐに決まるわけではない。通常は年末に与党の税制調査会で議論され「税制改正大綱」に盛り込まれ、その後の通常国会で法案化されて初めて実現する。

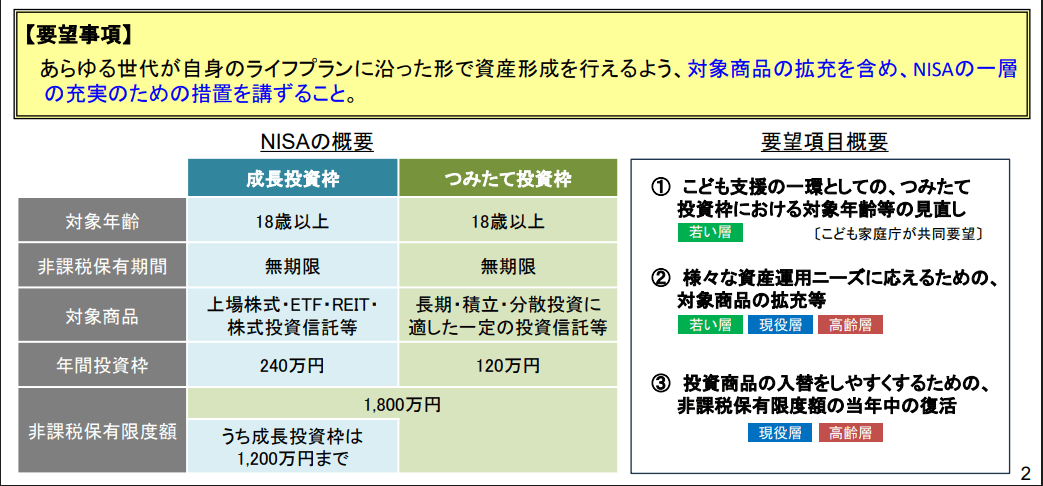

今回の新NISA改正要望は、大きく分けて4つのポイントがあります。

| 項目 | 現行の新NISA | 改正要望 |

|---|---|---|

| 未成年者向け | 18歳以上利用可 | 18歳未満もつみたて投資枠を利用可能、年間上限120万円案 |

| 対象商品 | ・つみたて投資枠:金融庁厳選の低コスト投資信託、毎月分配型投信は不可 ・成長投資枠:アクティブ型投信や個別株も可 | 毎月分配型投信や暗号資産ETFも検討 |

| スイッチング | 売却した場合、非課税枠は翌年に復活 | 売却年内に非課税枠を再利用可能 |

| 高齢者向け | 特別枠なし | 65歳以上対象プラチナNISA、毎月分配型投信も対象 |

未成年者への拡大(こども支援NISA構想)

現在、新NISAの「つみたて投資枠」は18歳以上が対象ですが、金融庁は子育て支援の観点から、18歳未満の子どもにも利用できるように制度を広げることを求めています。

以前の「ジュニアNISA(〜2023年)」は、18歳まで原則引き出せない払い出し制限があり、自由度の低さから利用が伸びませんでした。今回の改正案ではその制限を撤廃し、より柔軟に運用できる仕組みを検討しています。

さらに、年間投資上限を120万円とする案も議論されています。ただし「贈与税の非課税枠(年間110万円まで非課税)」との関係があり、税制面での整理が今後の焦点になります。

この仕組みが実現すれば、子ども名義のNISA口座を活用して、将来の教育資金や結婚資金の準備を非課税でコツコツ積み立てることが可能になります。

贈与税非課税枠とは

親や祖父母から子どもに資金を贈与する場合、年間110万円までであれば贈与税がかからない範囲のこと。新NISAと併用する際は、この非課税枠をどう活用するかがポイントになる。

対象商品の拡充

新NISAの対象商品を広げることも要望として出されています。高齢者向けの「プラチナNISA」構想における毎月分配型投信の導入や、暗号資産ETFといったこれまで対象外だった新しい資産クラスも視野に入っています。

新しい選択肢は魅力的に見えますが、初心者にとっては「どれを選べばいいのか」が難しくなる側面もあります。

スイッチングの改善

投資商品の入れ替えをしやすくする制度改正も求めます。

現行の新NISAでは運用商品を入れ替える「スイッチング」のために保有資産を売却した場合、年間360万円の非課税投資枠のうち売却した簿価※に当たる金額は同じ年に再投資できません。要望では売却年内に再利用できるようにし、市場変動やライフイベントに柔軟に対応可能にする方針です。

市場の変動やライフイベントに柔軟に対応できる一方、短期売買を繰り返す人が増える懸念もあります。

高齢者向け商品の拡充(プラチナNISA構想)

65歳以上を対象に「資産形成」ではなく「資産活用(取り崩し)」を支援する制度です。「毎月分配型の投資信託」を投資対象に含める事になっていますが「高齢者に向けてまた毎月分配型投信を販売するのか」と、一部の専門家の間では物議を醸し、問題視している人が多いです。

過去に高齢者への「毎月分配型の投資信託」の販売に関する問題が指摘され、金融庁に「顧客の利益を最優先にした商品ではない」と厳しく批判されてきた商品だからです。

プラチナNISAとは?

65歳以上の投資非課税制度・毎月分配型の投資信託が議論の的となるのはなぜ?

元銀行員が解説:新NISA改正で投資初心者が注意するべきこと

新NISA改正要望により制度の柔軟性が広がることは、より多くの人に投資の機会をもたらします。しかし、制度の便利さだけが強調されて、それだけで判断すると、長期運用の本質を損なう可能性もあると考えます。

そもそも新NISAは「非課税で投資できる」ことが最大のメリットです。その効果を発揮するのは「長期・分散・積立」で、長期で資産を積み立て、時間をかけて複利効果(利益が利益を生む仕組み)が働くことで、資産は大きく増えやすくなるという事を念頭に置きましょう。

- 新NISA改正要望をふまえて初心者が注意するべきこと

- 商品の拡充で高まるリスクがある

- 「スイッチングのしやすさ」や「商品拡充」が短期売買を誘いやすい

- 手数料の高い商品を勧められる可能性

商品の拡充で高まるリスクがある

新しい制度では、毎月分配型投信や暗号資産ETFなど、これまで対象外だった商品も新NISAで買えるようになる可能性があります。選択肢が広がること自体は良いことですが、投資初心者にとってはリスクも増えます。以下の点で一層注意が必要になります。

手数料の高さ

現在、つみたて投資枠は金融庁が厳選した低コスト投資信託に限られています。しかし対象商品が拡大すると、アクティブ型ファンドや毎月分配型ファンドなど、信託報酬(保有コスト)が高い商品も選べるようになり、長期運用ではじわじわとパフォーマンスを圧迫しかねません。

分配金の中身

毎月分配型投信の分配金には、利益ではなく元本の取り崩しが含まれる場合があり、実は資産が目減りしているケースもあります。

商品の複雑さ

対象商品の幅が広がることで、為替リスクの有無や、投資対象がどの地域・業種か、ベンチマークが何か、といった投資商品の中身を理解していないと、思わぬリスクを背負うことになります。

投資信託の分散投資はむずかしい?

たとえば、投資信託で昨今の売れ筋商品である「オルカン【eMAXIS Slim 全世界株式(オール・カントリー)】」は世界の株式に分散しているように見えますが、実際は米国株が半分以上を占めています。さらにここに人気の米国株ファンド(S&P500など)を追加すると、全体の7~8割が米国株という偏ったポートフォリオになることがあります。

つまり、商品選択の幅が広がるほど、名前や人気だけで選ぶと、投資対象の偏りやリスクを抱える確率が上がってしまうのです。

「スイッチングのしやすさ」や「商品拡充」が短期売買を誘いやすい

新NISA税制改正要望には「同じ年のうちに売却しても非課税枠を再利用できる」というしくみが含まれています。

これ自体は利便性が上がりますが、相場の動きに一喜一憂し、短期で売買を繰り返す人が増える恐れがあります。

短期売買の問題点

- 売買手数料やコストが積み重なる

- 複利効果が活かせず、長期運用のメリットが薄れる

手数料の高い商品を勧められる可能性

さらに金融機関は、手数料収入のために短期売買や高コスト商品(アクティブ型・毎月分配型)を勧める可能性があり、顧客本位でない提案が増える懸念もあります。

まとめ

新NISAの改正要望が、今後どのように議論され、来年度の税制改正でどのように組み込まれるかは、引き続き注目が必要です。いずれにしても、投資を促すために利便性が上がっていくにつれ、金融リテラシーを高め、自分で理解して判断する努力がますます重要になってきます。

少しでも「よくわからない」「不安がある」と感じたら、ファイナンシャルプランナー(FP)など中立的な立場の専門家に無料相談して、判断材料を増やすこともをおすすめします。

参考ニュース