本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

生前贈与で現金を渡すと「ばれる」って本当?税務署に見つかる理由と安心して贈与する方法

更新日

「親から現金をもらったけど、大丈夫かな?」

「現金で贈与を受けると税務署にばれるって聞いたけど本当?」

そんな不安を持っている方へ。

実は生前贈与で現金を渡すと、税務署にばれる可能性は意外と高いんです。

この記事では、なぜばれるのか、どんな場面で問題になるのか、そして安心して贈与を行うための方法を、できるだけわかりやすく解説します。

本記事まとめ

生前贈与で現金の手渡しをするのは、税務署にばれる可能性がある

生前贈与のトラブルを防ぐために知っておきたいこと

贈与税がかからないようにするためには?

\ 生命保険の活用で相続トラブル回避 /

ほけんの窓口で相続対策

無料相談予約へ

| この記事の執筆者:齋藤雄 その後、子ども支援のNPOへ転職。現在は遺贈(遺言書を使った寄付)の推進・企画を担当。 続きを見る |

| この記事の監修者:吉野 裕一 保有資格:2級ファイナンシャル・プランニング技能士、AFP、二種証券外務員、2級DCプランナー 住宅ローンアドバイザー、終活ガイド上級資格・信託コンシェルジュ 続きを見る |

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

生前贈与とは

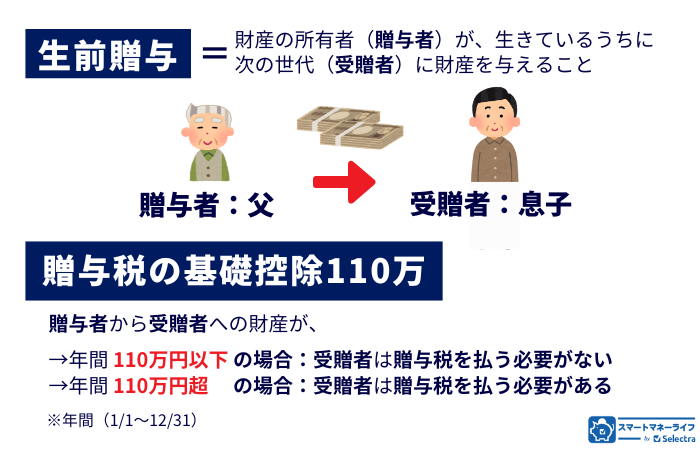

生前贈与とは、贈与をする人が生きているうちに財産を無償で譲り渡すことを言います。

財産を譲り渡す人を贈与者、譲り受ける人を受贈者と呼び、双方の合意のもとで法的に成立をするのが生前贈与です。

相続対策には有効な方法

年間で110万円を超える贈与があった場合には、110万円を超えた金額に対して、原則として贈与税の申告が必要になる場合があります。

贈与税とは

親などからお金や財産をもらったときにかかる税金のこと。1年間に110万円を超えると、もらった人に税金がかかる

逆に言うと、年間110万円までは贈与をしても税金はかからないため、贈与者からすれば計画的に財産を譲り渡していくことができるので、相続税対策には有効とされています。

現金での手渡しも可能

財産を譲り渡していく方法には銀行振込などの方法もありますが、現金を直接手渡しする方法も、もちろん法的には問題ありません。

先に述べた贈与税がかからない非課税枠の110万円を超えて渡した場合には、超えた部分に税金がかかるという仕組みも他の方法と同様です。

そこで多くの人が「銀行振込ではなく現金を手渡しした方が記録に残らないから税務署も把握できず、贈与税がかからないのではないか」と考えているようです。

しかし、実はそんなことはないのです。

逆に税務署から見れば、不自然な現金の動きを見つければ、それは使途不明金として調査の対象となり、最悪の場合、贈与と認定された金額に対しては、後日課税対象とされる可能性もあります。

このように、しっかりとした対策をせずに生前贈与として現金を手渡しで行うことは非常にリスクがある行為と言えます。

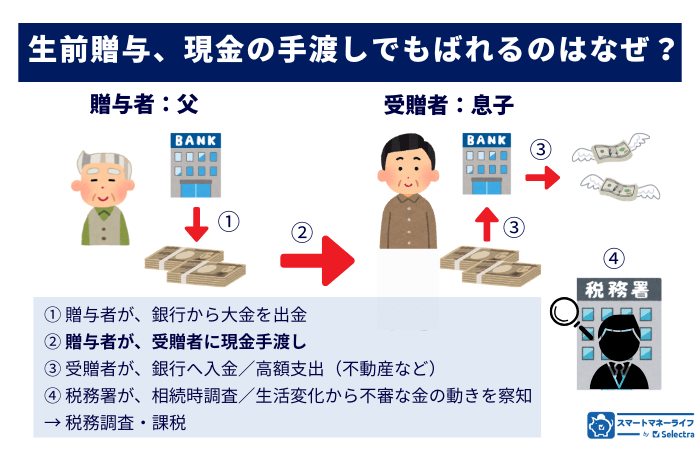

【生前贈与】現金の手渡しでも、ばれるのはなぜ?

では、どういったところから現金の贈与がばれてしまうのでしょうか。代表的な例をいくつかご紹介していきます。

- 生前贈与、現金の手渡しでもばれるのはなぜ?

- 銀行口座の動きでわかる

- 相続のときの調査でわかる

- 生活の変化でもわかる

- 申告しなければ、ばれない?

銀行口座の動きでわかる

贈与を現金でする場合でも、一度銀行でおろしてから手渡しするのが普通です。

贈与税の基礎控除(年間110万円)を超えるような大きな金額になると贈与税がかかってくるような大きな金額になればなるほど、現金のまま家に保管しているような人は少ないでしょう。

そのため、相手に現金で手渡しするとしても、その前に銀行口座から事前に出金しておく必要があり、ここで出金の履歴が残ります。

また受け取った側からしても大金をそのまま自宅に保管しておくのは危険ですから、銀行に預けるのが一般的です。

税務署は、こうした銀行口座の入出金の履歴からその間に現金での贈与があったのではないかと推測して調査がスタートします。

相続のときの調査でわかる

仮に現金贈与をしてすぐにばれなかったとしても、後々になって税務署に見つかってしまうというケースもあります。

その代表的な例が「相続が発生したとき」です。

贈与者が亡くなったときには遺した財産の額によって、相続税がかかる可能性があることをご存知の方は多いでしょう。

税務署は人が亡くなった際に、相続人が相続した財産に相続税がかかるのか、かかるならどれぐらいになるのかを調査しています。

もし相続税がかかるはずの財産があるにもかかわらず、納税がされていない場合には、その相続人に対して通知をしてペナルティを課すことになっています。

さらに、相続人が相続税の申告・納税を行う場合には、財産の範囲を確認するために財産評価や遺産分割協議書、預金情報といった書類の提出を求めることがあります。

こうした書類は、亡くなられた時点だけでなく過去にさかのぼって調査の対象となるため、預金の動きなどから生前に贈与があったことが判明してしまうのです。

ここで覚えておきたいのは、税務署には強力な権限があるということです。

都合の悪い情報は提出しなければよいのではないか?と感じる人もいるでしょうが、話はそう簡単ではありません。

税務署は、税務調査の目的であれば必要とされる銀行口座の情報をすべて調べることができる権限を持っています。

税務署が調べられる情報

- 贈与者の銀行口座

- 受贈者の口座・生活状況

- 過去の資金の流れ

- 名義変更された不動産

- 高額商品の購入履歴(場合によって)

そのため、説明がつかない現金の動きがある場合は、後日その経緯について確認されるかもしれません。下手に隠そうとすると逆に怪しまれてしまい、根掘り葉掘り徹底的に調査されるかもしれません。

生活の変化でもわかる

最後の例として挙げるのは、生活状況の著しい変化です。

生前贈与によってまとまった金額を手にすると、人によっては生活に余裕が出たと感じて普段よりも大きな買い物をしたり、散財が増えたりと、これまでとは違うお金の使い方をしてしまうものです。

税務署はこうした点にも目を光らせていて、例えば借入金をせずに不動産を購入したような場合には、購入した人に何らかの形で大きな収入があったのでないかと考えます。

その際は、税務署から「お尋ね」と呼ばれる文書が届き、不動産などの高額の買い物について経緯などが確認されます。

お尋ねとは

税務署が気になる点を確認したいときに送る文書のこと。答える義務はないが、無視したり曖昧に答えると調査されることがある

特に不動産の購入では物件の名義が変わった場合を税務署でも把握することができるため、調査の対象となりやすく「お尋ね」が届きやすいと言われています。

申告しなければ、ばれない?

このように税務署は、さまざまな方法でお金の動きを把握しています。

それは贈与税の申告をしている、していないに関わらず、税務署が業務として行っていることの一環であるため、たとえ現金であろうと振込であろうと関係はなく、調査の対象となり、不自然なものはばれてしまうのです。

監修者(プロFP)の観点から解説!【生前贈与】現金の手渡しは、ばれる可能性あり

| 【監修者が解説】 生前贈与「現金ならばれない」という思い込みは危険 | |

|---|---|

【監修】 FP吉野裕一さん |

|

贈与税の申告について知ろう

正しい申告が必要なことが理解できたところで、次に申告をするために必要な知識を確認していきましょう。

税金を払う義務があるのは誰?

まずは「誰が贈与税を支払うのか?」という点です。

この答えは、贈与を受けた人(=受贈者)です。

すでにお伝えしたように、贈与とは財産を無償で譲り渡すことを指します。

無償で譲り渡された人(=受贈者)は相手から利益を受けたことになりますから、利益を受けた人が一定の税金を負担するとなっており、この点は多くの人が自然な流れと理解できるでしょう。

申告期間・申告先

続いて、相続税を申告できる期間と申告先についてです。

贈与税の申告期間は、贈与があった年の翌年2月1日から3月15日までの間です。贈与税の申告先は、贈与を受け取った人の住所地を管轄する税務署に対して行わなければいけません(出典:国税庁|№4429 贈与税の申告と納税)

なお、申告期間はその年の情勢によっては変更になる場合もあり、税務署のホームページなどでその年の申告期間を必ず確認するようにしてください。

なお、プラスアルファの知識として、税金の納税期間はその種類によって異なっており、贈与税とは違い課税対象となる事象が発生してから一定期間内に納税期限がくる不動産取得税のような税金もあります。

贈与税が一年の決まった時期に申告期間が設けられている理由は、一年で複数回発生する可能性を想定しているからです。

年内に複数回の贈与を行った場合、贈与の都度で納税をしていると、税金を納める側も税務署側も双方に手間と時間が発生します。

そのため、一年間という期間を区切り、年間で贈与を受けた金額をまとめて申告する方法にして、双方の負担を軽くしているわけです。

申告しないとどんなペナルティがあるの?

では、もし現金手渡しが贈与税の対象となった場合、申告しないとどのようなペナルティがあるのでしょうか。ペナルティは大きく3つあります。

延滞税

一つ目は延滞税です。

これは名前の通り、本来支払うべき期限までに支払われていない税金に対して延滞料として追加で支払うものです。

支払いが遅れたことに対する利息のようなイメージです。

延滞税は、支払いが遅くなるほど税率が上がり、延滞発生から2ヶ月以内であれば7.3%ですが、2ヶ月を超えると倍の14.6%が課されることになっています。

(出典:国税庁|№9205 延滞税について)

無申告加算税

次に無申告加算税です。

これも名前の通り、申告を行わなかったことに対するペナルティです。

このペナルティにも2種類あり、自分で申告していないことを申し出て支払う場合と、税務署から指摘されて支払う場合で税率が異なります。

当然ですが、自分で申し出た方が税率は低くなり、贈与税額に関わらず一律5%がかかります。

一方、税務署から指摘を受けた場合は隠そうとしていたと捉えられて贈与税額によって10%から最大20%の支払いが必要になります。

これは悪意がなかったとしても問答無用にかかってきてしまうものなので、うっかり申告し忘れたという事態は避けたいですね。

重加算税

最後は重加算税です。

これは隠蔽や偽装など故意に申告を行わなかった、または少ない金額で申告を行なったと税務署に判断された時にかけられる税金です。

悪質であると判断されているので、税率も35%から40%(前科がある場合はさらに10%上乗せ)と非常に高くなっています。

お金だけでは済まされないケースも

さらに、複数の人を巻き込んで組織的に隠蔽を行った場合など非常に悪質と判断された時には重加算税だけでは済まず、刑事罰、さらには懲役刑まで受ける可能性もあります。

さすがに個人での贈与でここまでになるケースは稀ではありますが、それだけ税金の申告には国がナーバスになっているということの現れだと思われます。

社会的信頼を失うリスクの高い行為ですので、申告は正しく行いましょう。

【生前贈与】トラブルを防ぐためのポイント

ここまで見てきたように、贈与税は正しく申告して納税しないと大きなペナルティが課せられます。

正しく申告して後で思わぬトラブルとならないために、次は生前贈与で気をつけるべきポイントを一緒に見ていきましょう。

【生前贈与】トラブルを防ぐためのポイント

贈与契約書を作る

贈与は財産を渡す側と受ける側との合意によって成立します。

言い換えると、お互いがOKであれば書面を交わさなくても口頭での約束だけで法的効果を持ちます。

しかし、これまで見てきたように「贈与する」というお互いの意志を対外的に示すことは重要であり、その場合は契約書として書面で残す方法が一般的です。

契約書を作成しておくことには、次のような4つのメリットがあります。

メリット1:税務署へ贈与の事実を確実に証明できる

税務調査の際に契約書を証拠書類として提示することで、どのお金の動きが贈与であるのかを確実に証明可能です。

税務署にも余計な詮索をされずに済み、さらに契約書をしっかりと作っている先だと安心感を与えられるという効果も期待できます。

メリット2:名義預金への対策

名義預金とは、口座名義は子供だけれども資金は親が使っており実質的な持ち主は親となっている預金のことです。

見かけ上は子どもの預金に見えるため、相続税対策と称して親が子供名義の口座を作り、そこに資金移動させて親の財産を減らすという手法が取られることがあります。

しかし、この方法は先にお話ししたように、実質的には親が持ち主であるため、税務署は親の資産とみなし、親が亡くなったときの資産として財産に組み入れて相続税の課税対象とする可能性があります。

相続税の税務調査ではこの「名義預金」の疑いで調査が行われるケースが多くあります。

この指摘を受けたときに、贈与契約書が役に立ちます。

すでに何度かお話しているように、贈与は双方の合意の上で資金を受け渡すことが必要です。

贈与契約書があれば、確実にお互いの合意を示せるので、名義預金としての疑いを持たれることがないのです。

メリット3:定期贈与への対策

定期贈与という言葉は聞きなれない方も多いと思いますが、言葉の意味はそれほど難しくありません。

定期贈与とは、最初からまとまった金額を贈与する目的で数回(数年)に分けて渡す贈与の方法を言います。

税務署ではこれを「贈与税を回避する目的で小分けにして渡しているだけ」と判断する場合があります。

例えば、10年間で合計1,000万円の贈与があったケースで考えてみましょう。

税務署がこれを定期贈与とみなすと「最初から1,000万円の贈与目的で10年に分割して渡したもの」となります。

そうなると贈与が発生した最初の年に1,000万円の贈与があったものとみなされて、追徴課税も含めた贈与税をかけられるのです。

しかし、ここで贈与の度に契約書を作成しておくと、その時点で贈与が発生していると主張できるため、定期贈与として不必要な税金を負担する心配がなくなります。

メリット4:相続発生時の遺産分割にも役立つ

相続が発生し相続人間で遺産分割の話し合いを持つとき、問題となりやすいのが「生前にどれだけの資金援助を受けていたか」です。

相続人の話し合いで遺産の分割方法を決めるとき、生前に受け取っていた財産も加味して検討が必要になってきます。

その時に贈与契約書があれば「自分はいくらの贈与を受けていた」と主張する根拠ができます。

他の相続人からも納得を得やすく、円滑な遺産分割に一役買ってくれるでしょう。

年間110万円の基礎控除範囲内で贈与する

冒頭でも触れましたが、年間110万円以下の贈与であれば贈与税の対象にはなりません。

これは贈与税の計算方法において年間に贈与された金額から110万円を差し引いた残りの金額に対して税率をかけるという計算方法をしているからです。

このように税額計算の際に差し引かれる一定額を基礎控除と呼びます。

言い換えれば、年間110万円以下であれば税額計算上は贈与がなかったのと同じになり、納税額はゼロになります。

ただし、ここでも2つ注意が必要です。

1つ目は贈与契約書の作成の際にお話した「定期贈与」と取られない点です。

税務署から定期贈与と判断されると、年間贈与額が110万円以下であっても、他の年の贈与額と合算されてしまい、納税が必要となってしまいます。

2つ目は、110万円の基礎控除は受け取った人(=受贈者)基準である点です。

たとえば、両親からそれぞれ贈与を受ける場合に基礎控除以下としたいのであれば、合算して110万円以下でなければなりません。

渡す側から見て110万円ではないところに注意が必要です。

あくまで贈与税は、受け取った人が負担する税金です。

この点を間違えて、複数の人から受け取ってしまった結果、贈与税を支払うことになったという失敗は避けたいですね。

相続開始前7年以内の贈与は相続財産になる

これまで基礎控除内の贈与は非課税とお話してきましたが、それはあくまで贈与税についてのお話でした。

ここでは少し話が変わって、贈与と相続税の関係についてお伝えしたいと思います。

名義預金や遺産分割などで贈与と相続税については少し触れてきましたが、もう一つとても大切なことがあります。

それは、贈与者の相続開始前7年以内に受け取った財産は、贈与者の相続財産として扱われるという点です。

例を挙げると、父親から毎年贈与契約書を作成して100万円ずつ贈与を受けていたとします。

ある年に父親が逝去して相続が発生すると、亡くなる前7年以内に受け取った財産700万円は、父親の相続財産としてみなされて相続税が算出されます。

つまり、亡くなった時点では父親の財産ではなく子供の財産になっていたとしても、7年間はさかのぼって父親の財産に組み入れられるようになっているのです。

この組み入れられる期間は2023年までは3年とされていましたが、2024年以降は段階的に延長されていき、2031年には7年になる予定です。

相続税に対する基準は年々厳しくなっており、この組み入れ期間の延長も実質的な増税と言えます。

こうした改正は今後も続くと見られており、生前贈与による相続対策は早い段階から取り組んだ方が効果的でしょう。

| 【監修者が解説】 相続準備をしていたのに家族間トラブルにつながった事例 | |

|---|---|

【監修】 FP吉野裕一さん |

|

贈与税がかからない枠を上手に使う

贈与税がかからない金額として基礎控除110万円をすでに紹介しましたが、それ以外にも贈与税にはいくつかの非課税制度があります。

ここでは代表的なものを3つご紹介します。

相続時精算課税制度

相続時精算課税制度とは、生前贈与をした時に2,500万円の特別控除の枠で贈与税が非課税になる制度です。

それだけ聞くととても大きな節税効果がある制度だと思われるでしょうが、一方で贈与した人が亡くなったときには、その贈与した財産は相続財産に加えられて相続税の計算が行われます。

つまり、生前に大きな贈与をした場合、贈与税として支払うのではなく、贈与した人が亡くなった後に相続税としてまとめて納税する制度です。

この制度は、利用できる条件として「60歳以上の父母や祖父母(贈与者)から18歳以上の子や孫(受贈者)に対して財産を贈与した場合のみ」など適用条件が限定されています。

また、利用にあたっては届出書類の提出が必要であったり、年間110万円を超えた場合には贈与税申告が必要であったり、一度制度の利用を申請してしまうと取り消せない等の注意点もあります。

また、通常の110万円基礎控除枠を利用して少しずつ資産を渡していく方法と比べて、どちらの方がより大きなメリットを受けられるかはその人の年齢や家族構成、財産状況によって違ってきます。

そのため利用するべきかどうかの判断が難しく、検討する場合は相続に強い専門家に相談することをおすすめします。

住宅取得等資金の贈与の非課税制度

住宅の購入・増改築のためのお金についても、一定額まで贈与税がかからない制度があります。

父母や祖父母から住宅の購入等の費用の援助を受けた場合、省エネ・耐震性・バリアフリーで一定の基準を満たした住宅であれば最大で1,000万円、それ以外の住宅であれば500万円まで贈与税を非課税とすることが可能です。

この制度は2025年4月時点で2026年末までの時限制度とされており、また適用基準や非課税金額等もその年ごとに見直されているため、常に最新の情報を確認する必要があります。

結婚資金・教育資金の非課税制度もある

住宅以外にも結婚や教育といったまとまった費用が必要となるライフイベントについても贈与税の非課税制度が設けられています。

結婚資金に関しては、その後の子育ても含めると最大で1,000万円(結婚に関する支払いは300万円)までの非課税が受けられます。

利用にあたっては、贈与者が金融機関で専用口座の開設手続きが必要となり、受贈者が口座から引き出す時には結構や子育てに利用することが証明できる領収書や請求書を提出します。

もし目的外で引き出しをした場合には贈与税がかかります。

教育資金についても同様に金融機関での専用口座を開設することで、最大1,500万円までが非課税となります。

子供の成長に合わせて必要な時に口座から出金して費用に充てることができるため、教育資金の計画的な利用につながります。

生命保険を活用する

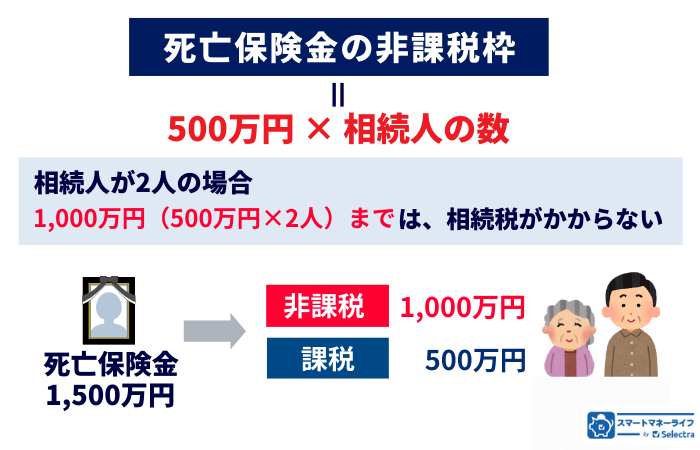

生命保険には「500万円 × 相続人の数」まで相続税が非課税となるルールがあります。

贈与税ではありませんが、死亡時に保険金が相続人に支払われるという点で贈与に似た性格を持っており、相続対策のひとつとして活用されている方法です。

たとえば、子どもが2人いれば受け取った保険金のうち1,000万円までは相続税が非課税となります。

相談窓口を活用しよう

生前贈与で現金を渡すことは、とても効果的な相続対策になります。

でも、ルールを知らずに贈与すると、知らないうちに税務署からの調査を受け、重い税金を追加で支払うなど大きなトラブルになってしまう可能性もあるので十分に注意しなくてはなりません。

まずは身近にある相談窓口や専門家を活用し、無料相談してみるのがよいでしょう。

すぐに相談できる先が思い浮かばなければ「ほけんの窓口」やFP資格を持つプロがいる相談窓口へ相談するのがおすすめです。

こうした窓口の相談員は、日々様々な人の相談を受け付けているため経験と知識が豊富で、何よりも第三者として公正な目線でその人にとってもっともよいと思う提案をしてくれます。

少しでも贈与について不安を感じているようであれば、まずは一度こうした窓口を活用して話を聞いてもらうと、抱えているモヤモヤが解消されるでしょう。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

「ほけんの窓口」評判が特に良い店舗

ここでは、良い評判の中でも特段いい評価がついている「ほけんの窓口」の直営店舗を調査しました。具体的には、Google口コミ「★5」もしくは「★4.9」で、口コミ50件以上、都市圏にある17店舗を紹介します。

| 所在地 | 店舗名・予約URL | 評価★/口コミ数 |

|---|---|---|

| 千葉県印西市 | イオン千葉ニュータウン店 | ★4.9 493件 |

| 埼玉県越谷市 | イオンレイクタウンmori店 | ★5 110件 |

| 東京都北区 | ララガーデン赤羽店 | ★5 130件 |

| 東京都世田谷区 | 桜新町店 | ★5 66件 |

| 東京都港区 | 青山通り表参道店 | ★5 89件 |

| 東京都墨田区 | 錦糸町北口店 | ★4.9 306件 |

| 東京都江東区 | カメイドクロック店 | ★5 88件 |

| 東京都練馬区 | 練馬駅前店 | ★4.9 393件 |

| 東京都八王子市 | セレオ八王子店 | ★4.9 353件 |

| 神奈川県川崎市 | 武蔵小杉西口駅前店 | ★5 268件 |

| 愛知県名古屋市 | イオンモール名古屋茶屋店 | ★4.9 223件 |

| 京都市 南区 | イオンモールKYOTO店 | ★5 73件 |

| 大阪府吹田市 | ららぽーとEXPOCITY店 | ★5 113件 |

| 大阪市北区 | リンクスウメダ店 | ★4.9 551件 |

| 大阪市阿倍野区 | あべのand店 | ★4.9 458件 |

| 大阪府堺市 | 鳳店 | ★4.9 363件 |

| 大阪府岸和田市 | 岸和田店 | ★4.9 449件 |