本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

親の生命保険を子供が払うことはできる!保険選びの注意点や相続の基礎を解説

更新日

「子供が親に生命保険をかけられるのかな」と悩んでいないでしょうか。結論からいうと、親の生命保険を子供が支払うことはできます。しかし、保険の選び方や契約形態による税金の違いなど、注意するポイントがいくつかあります。生命保険契約照会制度

本記事では、親の保険を子供が払うときの注意点や相続の基礎をまとめました。記事を参考に、親の生命保険を子供が支払うときの基礎知識を身につけてください。

司法書士

記事監修:加陽 麻里布

司法書士法人永田町事務所代表。東京司法書士会元理事。専門は、会社法人登記(商業登記)、渉外登記。上場会社からベンチャー企業まで幅広い法務手続を扱う。相続手続、債務整理などの手続き代行も行っている。

監修日:2026年3月11日

まとめ:親の生命保険を子供が払うことはできる

収入が少ない親の代わりに保険料を支払うことは可能

- 親に相談をして同意を得る必要がある

- 親が加入している保険の確認も必要

- 相続税対策として活用できる

相続税対策で加入するなら契約形態が重要

- 【契約者=父、被保険者=父、保険金受取人=子供】であれば相続税の非課税枠を活用できる

- 子供が保険料を支払うと、相続税対策にならない可能性もある

「ほけんの窓口」などで相談しながら理解したうえで保険を準備すべき

- 親の保険は子供よりも保険料が割高であるのが一般的

- 相続税対策であれば、数十万円程度の節税が期待できる

- 専門家に相談をしながら今の要望にあった保険を準備すべき

\ 生命保険の活用で相続トラブル回避 /

ほけんの窓口で相続対策

無料相談予約へ

目次

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

親の生命保険を子供が払うメリット

親の生命保険を子供が支払うと、3つのメリットを享受できます。以下の内容を参考にしながら、実際に保険料を支払うか考えてみてください。

- 親の生命保険を子供が払うメリット

- 親の収入(資産)が少なくても親の万が一に備えられる

- 相続税対策として活用できる

- 生命保険料控除を利用できる

親の収入(資産)が少なくても親の万が一に備えられる

親の生命保険を子供が払うメリットは、親の収入や資産が少なくても病気やケガ、死亡などのリスクに備えられることです。治療費や葬儀代などを保険金からまかなえるため、親にかかる金銭的な負担や、子供が負担するお金を減らせます。

例えば、年金暮らしで貯金のない親が長期入院をしたと仮定しましょう。このケースで親の貯金が尽きてしまったら、子供が治療費を負担する必要が出てきます。

また、親が亡くなったときには、100万円程度の葬儀費用が発生します。親に資産がないと、葬儀費用の大半を子供が補てんしなければなりません。

このように、親に十分な治療を受けてもらったり、納得いく形で見送りをしたりするためには、一定の収入や資産が必要です。これらの費用をまかなうだけの収入や資産がない場合は、親の代わりに子供が保険料を支払うのもひとつの手でしょう。

\ 親の負担を減らして手厚い補償を /

ほけんの窓口

公式サイトから無料相談予約

相続税対策として活用できる

親の生命保険を子供が支払うメリットは、保険の契約形態次第で相続税対策として活用できる点です。生命保険を相続税対策として活用できるのは、相続税が課税される規模の財産がある場合です。相続税が発生しないケースでは、主に葬儀費用や相続手続費用への備えとして利用されることが多いとされています。

相続税とは

亡くなった親からお金や土地などの財産を受け継いだときに課される税金のこと

親に万が一のことがあったとき、財産をそのまま受け取ってしまうと、相続税の対策はほとんどできません。しかし、生命保険に加入して保険金として受け取れば、結果的に支払う相続税を抑えられる可能性があります。

ただし、相続税の非課税枠を活用するには、生命保険に加入するときの契約形態が重要になります。

相続税の非課税枠とは

相続する人達の負担を減らして生活を守るための制度のひとつ。「基礎控除」「非課税枠(生命保険金や死亡退職金)」などがある。

●基礎控除=3,000万円+600万円×法定相続人の数

●生命保険金の非課税枠=500万円×法定相続人の数

詳しい契約形態については、後述する見出し「相続税がかかる契約形態」で解説しているので、こちらも参考にしてみてください。

親に一定の資産があり、相続税対策を考え始めている場合は、生命保険を活用して相続税対策ができないか、専門家に相談してみてください。

\ 生命保険を活用して相続税を減らしたい /

ほけんの窓口

公式サイトから無料相談予約

生命保険料控除を利用できる

ほかにも、生命保険料控除を活用して、課税所得(所得税を計算するための金額)を少なくできる点もメリットです。

生命保険料控除とは

支払っている保険料の一部を所得控除(所得から一定の金額を差し引くこと)できる制度のこと

親の生命保険料を負担しながら、自分自身が支払う税金を軽減できると理解しておけば良いでしょう。ただし、契約形態や実際の支払状況によって取扱いが異なる場合もあるため、事前に確認が必要です。

活用できる生命保険料控除は3種類あり、それぞれ以下のように控除できる限度額が決まっています。

| 所得税 | 住民税 | |

| 一般生命保険料控除 | 4万円 | 2.8万円 |

| 介護医療保険料控除 | 4万円 | 2.8万円 |

| 個人年金保険料控除 | 4万円 | 2.8万円 |

例えば定期保険に加入すると一般生命保険料控除の対象となり、支払った保険料に応じて所得税は最大4万円、住民税は最大2.8万円が控除されます。このように、親の保険料を負担することで、自分自身が支払う税金を軽減できるメリットもあります。

税金の負担を軽減させる目的で契約する必要はありませんが、メリットのひとつとして認識しておきましょう。

親の生命保険を子供が払う際の注意点

「親が病気やケガの際に困らないように、何かしらサポートをしてあげたい」と思っていても、むやみに保険に加入すると、自分が損をする可能性があります。加入した保険が無駄にならないよう、以下で解説する注意点を守れているか確認してみてください。

親の生命保険を子供が払う際の注意点

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

現在の親の生命保険契約を確認する

「親に生命保険を用意したい」と思った際は、第一に親が加入している生命保険の内容を確認しましょう。同じような保険に加入した場合、保険料が無駄になってしまうからです。

親の生命保険契約を確認するときは、口頭ではなく保険証券(保険契約の内容が確認できる書類)などの書類を見てみましょう。親が保険契約を忘れている可能性もあるので、口頭での確認は危険です。

保険証券が手元になく、親自身も忘れている場合は、生命保険協会が用意している「生命保険契約照会制度」で一括照会ができます(照会できるのは、親の認知判断能力が低下した場合など一定条件あり)。

参照元:政府広報オンライン|家族の生命保険契約を一括照会!どこの会社に加入しているか調べられます

親が高齢だと保険料が高くなる

親の生命保険料を払おうと考えている方は「自分の保険と同程度の金額で、同じような保険に加入できる」と思っていないでしょうか。しかし、親が高齢だと保険料が高くなってしまい、想定していたよりも負担する金額が高くなるかもしれません。

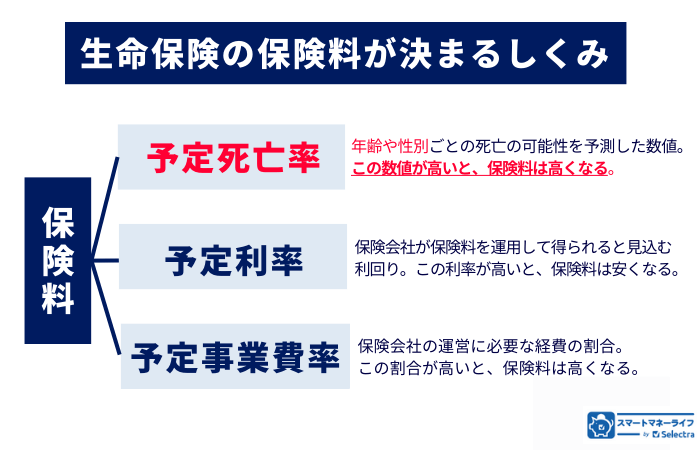

生命保険の保険料は「予定死亡率」「予定利率」「予定事業費率」と呼ばれる3つの指標で決まります。

予定利率と予定事業費率は、保険に加入する年齢によって変わるものではないので、この記事を読んでいる方は気にする必要はありません。一方、予定死亡率は加入者の年齢によって数値が変動するため、結果的に保険料が高くなってしまいます。

実際の保険料の変化を確認するために、ある保険会社の条件でシミュレーションをしてみましょう。

条件

- 年齢:40歳男性と65歳男性で比較

- 保険会社:O生命

- 加入する保険:定期保険

- 保険金額:1,000万円

- 保険期間:10年満了

結果

- 40歳男性

月払い保険料:1,823円 - 65歳男性

月払い保険料:15,484円

このように、同じ保障内容でも、年齢によって保険料が大きく変わります。自分自身の保険と同じ感覚で選ばないよう、各社のシミュレーション機能を活用しながら、予算内に収まっているか確認してください。

自分の保険と親の保険で二重に支払う必要がある

親の生命保険を子供が払うときの注意点は、自分自身も保険に加入している場合は、親の保険に加入すると保険料の支払いが二重になることです。高齢の親だと保険料も高くなってしまうため、今の生活水準を維持できるか確認しなければなりません。

「親には安心して生活をしてもらいたいから」と、自分の生活を切り詰めるような生命保険の入り方をしては、保険の意義が薄れてしまいます。生活費にいくらかかっているかを確認し、親の保険料を支払っても家計が赤字にならないか確かめてください。

契約内容を間違えると相続税対策としての機能が薄くなる

相続税対策として生命保険を活用しようと考えている方は、契約形態を確認したうえで保険を契約しましょう。保険金を受け取るときには税金がかかり、契約形態によってかかる税金の種類が異なります。

例えば、所得税や贈与税がかかる形式で保険を契約してしまうと、相続税対策の意味が薄れてしまいます。契約形態と税金の仕組みについては、こちらで解説しているので、相続税対策で生命保険を活用しようと考えている方は参考にしてみてください。

親と話し合いをしたうえで同意を得る必要がある

親の生命保険を子供が払うときは、親(被保険者)と保険の加入に関して話し合いをし、被保険者の同意を得る必要があります。勝手に契約はできないため、親に保険加入の意思はあるか、子供が保険料を支払う形で問題ないか確認しなければなりません。

生命保険を契約する際は、保険をかけられる人(今回のケースなら親)の健康状態や既往歴を確認します。また健康診断書の提出などの手続きも必要なケースもあるので、親の協力なしでは保険の契約には至らないでしょう。

「親とお金の話をするのは気が引ける」と感じる方もいるかもしれません。しかし、子供が保険料を支払う形を希望しているのであれば、親への確認は必要なステップだと理解しておきましょう。

\生命保険の相談はプロと一緒に/

ほけんの窓口

公式サイトから無料相談予約

子供が親の生命保険を決めるときの手順

「親に生命保険を用意してあげたいけど、どのような手順で進めればいいかわからない」と悩んでいる方もいるでしょう。今はネット保険も豊富に用意されており、自力での保険加入も可能です。

しかし、なんとなく保険に加入してしまうと、いざお金が必要なときに十分なお金を受け取れないかもしれません。以下で紹介する手順を参考に、間違いのない保険選びをしてください。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

親に生命保険をかけることに対して同意を得る

まずは、親に生命保険をかけることに対して同意を得ましょう。子供が保険料を払うことに対して親が抵抗をするケースもあるので、保険選びよりも加入の意思を確認する必要があります。

実際に話し合いの場を設けたときは「なぜ親に保険をかけたいのか」「そのままにしておくとどのようなリスクがあるのか」を伝えてください。気が立つような言い方をしてしまうと、今後保険の話をしにくくなってしまうので、ていねいに話し合いをしましょう。

生命保険契約を照会して保険契約の有無を確認する

親の生命保険を子供が払うことに対して同意を得られたら、親の保険契約を確認しましょう。保険契約が重複すると余計に保険料を支払うことになるため、確認が必要です。

保険契約を確認する際は、口頭ではなく保険証券(生命保険会社から渡される保険契約の書類)でチェックしてください。見当たらない場合は、各保険会社のマイページや預金通帳からのチェックも可能です。

保険に加入する目的を確認する

次に、なぜ生命保険に加入するのか、目的を明確にしましょう。「なんとなく親が困っているから」などの目的で用意しても、必要なときにお金を準備できない可能性があります。

どのようなリスクに備えたいのか、親の資産状況や収入と照らし合わせながら整理をしてください。「自分で考えても答えは出なさそう」という場合は、ほけんの窓口のような代理店を活用しながら、目的を整理してもらうのもおすすめです。

備えたいリスクにあった保険を準備する

保険に加入する目的が整理できたら、備えたいリスクにあった保険を準備しましょう。

親の病気やケガに備えたいなら、医療保険やがん保険が有効です。死亡時の相続税や葬儀代が気になるなら、定期保険や終身保険などの死亡保険を検討してみてください。

\ 保険は種類が多くてわからない /

ほけんの窓口

公式サイトから無料相談予約

親の生命保険に悩んだらほけんの窓口への相談がおすすめ

「親に生命保険をかけたい」「どのような保険に加入すべきか判断できない」と悩んでいる方は、ほけんの窓口への相談がおすすめです。

\ 生命保険の活用で相続トラブル回避 /

ほけんの窓口で相続対策

無料相談予約へ

ほけんの窓口は多数の保険会社を取り扱っている保険代理店です。最大46社の保険を取り扱っているため、専門家からアドバイスをもらいながら、親に用意したい保険を選べます。

同社の魅力は店舗数の多さと知名度の高さです。2025年4月時点で650以上の店舗を展開しており、対面で相談しやすくなっています。

| 商号 | ほけんの窓口グループ株式会社 |

| 取扱保険会社数 | 46社(店舗によって異なる) |

| 店舗数 | 650店舗以上(2025年5月現在) |

| 相談できること | 生命保険、損害保険、NISA、iDeCo、相続、家計管理など |

| オンライン相談 | 〇 |

| 店舗相談 | 〇 |

| 訪問相談 | × |

また、業界の中でも老舗の会社であり、すでに知っている方も多くいるでしょう。テレビCMやその他の広告などでの露出も積極的に行っているため、認知している企業に対してお金の相談ができる安心感があります。

相続税対策を正しくできれば、数十万円程度の節税ができる可能性があります。無料でプロの意見を参考にしながら、それだけの節税効果をもたらすのであれば、相談することによるデメリットはほとんどないでしょう。

親への生命保険で損をするリスクを軽減したい方は、ほけんの窓口での相談を検討してみてください。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

【パターン別に紹介】保険金の受け取り方でかかる税金が変わる

親へ保険をかけようと考えている方は、まずは上記の画像を参考にしながら契約形態とかかる税金の種類の違いを認識しましょう。

死亡保険金(死亡により保険会社から受け取る保険金のこと)を受け取るとき、契約形態によってかかる税金が変わります。特に、相続税対策で親に保険をかけようと考えている場合、子供が保険料を支払ってしまうと相続税対策の恩恵が薄れてしまうかもしれません。

また税金のかかり方も変わるので、以下のシミュレーションを参考にしてみてください。

\ 相続税対策の保険は契約形態に注意! /

ほけんの窓口

公式サイトからプロに無料相談

相続税がかかる契約形態

契約者:A、被保険者:A、保険金受取人:B

相続税がかかる契約形態は、契約者(保険料を支払う人)と被保険者(保険をかけられる人)が同一人物で、保険金受取人が別の人のケースです。契約者と被保険者が父親で、保険金受取人が子供のようなケースで相続税の対象となります。

家族が亡くなったときに保険金を受け取る場合、各相続人が取得する金額に応じて以下の相続税がかかります。相続税率は、法定相続人ごとに、各人が取得する金額に応じて適用されます。

各法定相続人の取得金額に対する税率表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

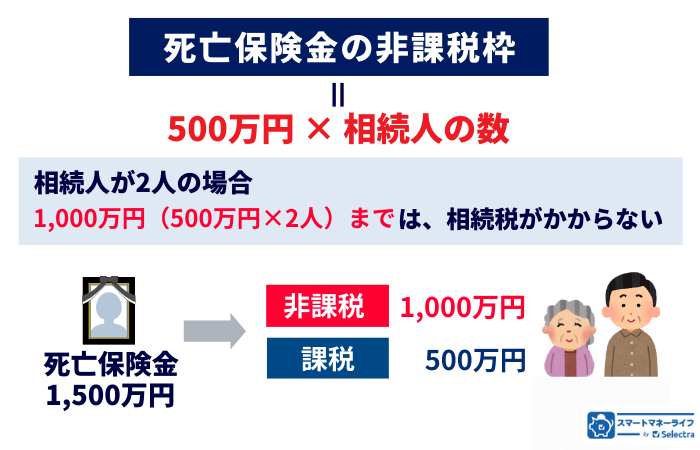

しかし、上記の契約形態で保険を契約すると、死亡保険金の一部に税金がかからない仕組み(500万円×法定相続人数)が適用されます。この仕組みを活用すれば、支払う相続税を少なくできるのです。

実際に相続税がいくらかかるのか、以下の条件を元にシミュレーションをしてみましょう。

相続税のシミュレーション

条件

- 加入していた保険:1,500万円の定期保険

- 契約者:父

- 被保険者:父

- 保険金受取人(法定相続人):母・子供の2人

結果

- 500万円×2人(法定相続人の数)=1,000万円

- 死亡保険金1,500万円のうち、1,000万円が非課税

法定相続人が母と子供の2人の場合、1,000万円が非課税となります。残った500万円は課税対象となり、他の遺産と合算したのち、再度かかる税金が計算されます。

相続税対策で生命保険への加入を検討している方は、この契約形態を守ることで数十万円程度の節税が可能です。

贈与税がかかる契約形態

契約者:A、被保険者:B、保険金受取人:C

生命保険の税金は「保険料を誰が負担したか(保険料負担者)」を基準に決まります。保険料を負担した人と保険金を受け取る人が異なる場合には、贈与税が課税されるケースがあります。例えば契約者が子供、被保険者が父、保険金受取人が母のような状況だと贈与税の対象です。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

※参照元:国税庁|No.4408 贈与税の計算と税率(暦年課税)

※一般贈与財産用の速算表を掲載しています

贈与税の計算をする際は、基礎控除である110万円を差し引いたのちに算出します。具体的なシミュレーションは以下を参考にしてください。

贈与税のシミュレーション

条件

- 加入していた保険:1,500万円の定期保険

- 契約者:子供

- 被保険者:父

- 保険金受取人:母

- 一般贈与財産に該当

結果

- 1,500万円−110万円(基礎控除額)=1,390万円

- 1,390万円×45%(税率)=625.5万円

- 625.5万円−175万円(控除額)=450.5万円

- 贈与税:450.5万円(手残り:939.5万円)

上記の条件でシミュレーションをすると、支払う贈与税は450.5万円となります。

所得税がかかる契約形態

契約者:A、被保険者:B、保険金受取人:A

所得税がかかる場合は、契約者と保険金受取人が同一人物のケースです。契約者と保険金受取人が子供、被保険者が父のようなケースで、所得税と住民税がかかります。

保険金をまとめて受け取る場合は(総収入金額−収入を得るために支出した金額−特別控除額(50万円))で計算をします。実際に支払う税金を計算する際は、以下の速算表を活用しましょう。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

※参照元:国税庁|No.1490 一時所得

所得税のシミュレーション

条件

- 加入していた保険:1,500万円の定期保険

- 支払った保険料の総額:500万円

- 契約者:子供

- 被保険者:父

- 保険金受取人:子供

- 保険金の受け取り方:一時金

結果

- 1,500万円−500万円−50万円=950万円

- 950万円÷2=475万円

- 425万円×0.2=95万円

- 95万円−42.75万円=52.25万円

シミュレーションをした結果、1,500万円の保険金を受け取った際は52.25万円の所得税がかかるとわかりました。実際には他の所得(本業での給料など)と合算して求めるため、シミュレーション通りの計算にならない可能性があります。

親の生命保険は子供でも払える!目的を明確にして加入しよう

親の生命保険は子供でも払えます。病気やケガをしたときの経済的なリスクに備えられるだけでなく、将来子供が親の代わりに治療費や葬儀代を負担するリスクも低減できます。

しかし、保険料が高くなる点や、契約形態を慎重に見直す必要がある点などの注意点も認識しなければなりません。特に相続税対策として生命保険を活用する場合は、数十万円程度の節税ができます。

親への保険は複雑なことも多くあります。ぜひ「ほけんの窓口」などの保険のプロに無料で相談をしながら、どのような保険に加入すべきかアドバイスをもらってください。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

「ほけんの窓口」評判が特に良い店舗

ここでは、良い評判の中でも特段いい評価がついている「ほけんの窓口」の直営店舗を調査しました。具体的には、Google口コミ「★5」もしくは「★4.9」で、口コミ50件以上、都市圏にある17店舗を紹介します。

| 所在地 | 店舗名・予約URL | 評価★/口コミ数 |

|---|---|---|

| 千葉県印西市 | イオン千葉ニュータウン店 | ★4.9 493件 |

| 埼玉県越谷市 | イオンレイクタウンmori店 | ★5 110件 |

| 東京都北区 | ララガーデン赤羽店 | ★5 130件 |

| 東京都世田谷区 | 桜新町店 | ★5 66件 |

| 東京都港区 | 青山通り表参道店 | ★5 89件 |

| 東京都墨田区 | 錦糸町北口店 | ★4.9 306件 |

| 東京都江東区 | カメイドクロック店 | ★5 88件 |

| 東京都練馬区 | 練馬駅前店 | ★4.9 393件 |

| 東京都八王子市 | セレオ八王子店 | ★4.9 353件 |

| 神奈川県川崎市 | 武蔵小杉西口駅前店 | ★5 268件 |

| 愛知県名古屋市 | イオンモール名古屋茶屋店 | ★4.9 223件 |

| 京都市 南区 | イオンモールKYOTO店 | ★5 73件 |

| 大阪府吹田市 | ららぽーとEXPOCITY店 | ★5 113件 |

| 大阪市北区 | リンクスウメダ店 | ★4.9 551件 |

| 大阪市阿倍野区 | あべのand店 | ★4.9 458件 |

| 大阪府堺市 | 鳳店 | ★4.9 363件 |

| 大阪府岸和田市 | 岸和田店 | ★4.9 449件 |