本記事は一部アフィリエイトプログラムによる収益を得ています。

本記事は【広告】を含みます。

相続税対策で生命保険を活用するデメリットは?本当に相続税はかからない?要注意事項の徹底解説

更新日

2025年、日本は大相続時代を迎え、相続税対策にも関心が高まっています。そのなかでも、生命保険の活用は相続税対策に有効な手段のひとつですが、適切に活用しなければ十分な効果は得られないため注意が必要です。

- 本記事でわかること

- 相続税対策で生命保険を活用するメリット、デメリット・注意点

- 監修者(プロFP)の観点からも徹底解説!相続税対策で生命保険を活用するメリット、デメリット・注意点

- 生命保険だけではない!相続税対策のよくある質問

- 相続税の基本知識

\ 生命保険の活用で相続トラブル回避 /

ほけんの窓口で相続対策

無料相談予約へ

| この記事の執筆者:矢駒 2019年よりライター業を本格始動。相続税・贈与税・所得税・確定申告・税務調査など、多岐にわたるジャンルの執筆を手掛ける。日商簿記2級保有。(執筆者ブログ) 続きを見る |

| この記事の監修者:吉野 裕一 保有資格:2級ファイナンシャル・プランニング技能士、AFP、二種証券外務員、2級DCプランナー 住宅ローンアドバイザー、終活ガイド上級資格・信託コンシェルジュ 続きを見る |

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

相続税対策に生命保険を活用するデメリット・注意点

生命保険は相続税対策として有効であるといわれていますが、契約するプランや運用方法には注意すべき点があります。

相続税対策で生命保険:デメリットと注意点

それぞれのデメリットや注意点について解説します。

\ 生命保険の活用で相続トラブル回避 /

ほけんの窓口で相続対策

無料相談予約へ

非課税枠が適用できないケースがある

相続税の死亡生命保険金の非課税枠が適用できるのは、相続人が保険金を受け取る場合に限られます。

法廷相続人ってどこまで?

| 順位 | 相続人 |

|---|---|

| 常に | 配偶者 |

| 1位 | 子ども(孫など代襲相続あり) |

| 2位 | 父母や祖父母(子がいないとき) |

| 3位 | 兄弟姉妹(子も親もいないとき) |

保険金の受取人が上記の相続人以外の場合、非課税枠は適用できないため、受け取った生命保険金はそのまま相続税の課税対象となります。

また、生命保険の契約内容によっては、非課税枠が適用できないケースもあるため、想定外の税負担を避けるためにも、生命保険金の受取人は慎重に指定してください。

相続税以外の課税対象になることがある

生命保険金に対する課税方式は契約内容によって異なるため、税負担を最小限に抑えるには、計画的に生命保険の契約を結ぶことが重要です。

相続税の非課税対象となるのは、被保険者(保険の対象者)が契約し、保険料を負担していた生命保険のうち、被保険者の死亡によって支払われた保険金に限られます。

| 条件 | 契約者 | 被保険者 | 保険金受取人 | 税金種類 |

|---|---|---|---|---|

| 契約者=被保険者 ※相続人が保険金受取 | 本人 | 本人 | 相続人 (配偶者や子) | 相続税 |

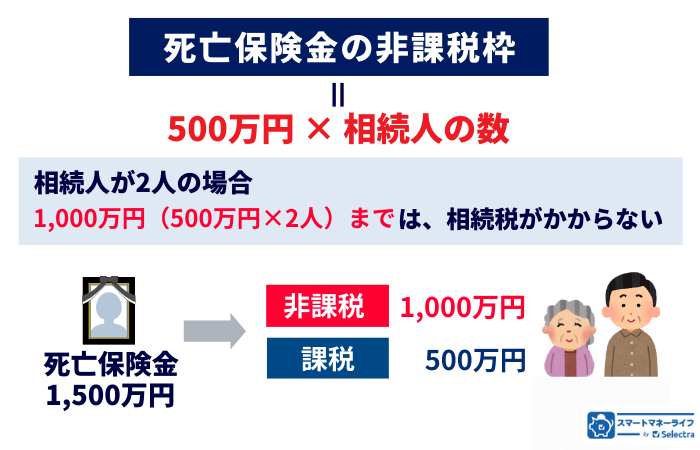

死亡生命保険金の非課税枠の計算式:500万円×法定相続人※の数=非課税限度額

※法定相続人:民法で定められた「相続できる権利がある人」。配偶者や子どもなどが該当する

そもそも、解約返戻金などの「死亡以外の理由で受け取る保険金」には、相続税の非課税枠は適用されないので注意が必要です。

死亡保険金であっても、被保険者以外の人が契約していた生命保険の被保険者が死亡した場合、その保険金は所得税または贈与税の課税対象になるので気を付けてください※。

※具体的に契約者・被保険者・保険金受取人の違いについて下表に例をまとめました。

| 死亡保険金 契約条件 | 契約者 | 被保険者 | 保険金受取人 | 税金種類 |

|---|---|---|---|---|

| 契約者=受取人 | 本人 | - | 本人 | 所得税 |

| それぞれ違う | 本人 | 配偶者 | 子 | 贈与税 |

老後の生活資金とのバランスに注意

生命保険は単に相続税を軽減することだけを目的とせず、定期的に見直しを行い、ライフプランに合った最適な保険を選択することが大切です。

生命保険は相続税対策として有効です。しかし相続税対策の生命保険に払う保険料と、老後の生活資金や他の資産運用とのバランスはよく考慮し、包括的なプランを組み立てることが求められます。

家計状況や家族構成の変化(子供の独立や介護の必要性など)を踏まえ、全体のライフプランと調和する形で選ぶことが重要です。

| 保険の種類 | 定期保険、終身保険、養老保険など、自分のニーズに合った種類を理解すること。 |

| 契約内容 | 保険金額、払込期間、更新条件など、契約書に記載される細かい内容を確認すること。 |

| 保障額や期間の設定 | 家族構成や将来のライフプランに合わせて、必要な保障額や適切な保障期間を判断すること。 |

| 保険料の負担と資金計画の整合性 | 老後の生活資金などとバランスを取りながら、無理のない範囲で保険料を設定すること。 |

| 受取人の指定と相続税の影響 | 相続税対策を目的とする場合は、法定相続人を受取人として設定すること。 |

| 定期的な保険の見直し | 退職や住宅ローンの完済など、家族の状況や財産状況の変化に応じて、契約内容の見直しを行うこと。 |

生命保険選びは信頼できる専門家に相談すること

相続税の専門家は税理士ですが、相続税対策として生命保険を活用する場合は、保険の専門家に相談してください。

ただし、保険会社に直接相談すると、自分に最適なプランを提案してもらえるか不安になることもありますので、複数の保険を比較しながら検討できる専門家に相談するのが望ましいです。

たとえば「ほけんの窓口」では、経験豊富な専門家が無料相談を受け付けており、相談者に合った保険プランを提案してくれます。

メリット・デメリットの説明だけでなく、新たな保険商品についても解説してくれるため、安心して加入する保険を決めることができます。

現在すでに生命保険に加入している方も、定期的に見直しを行うことで相続税対策の選択肢を広げ、家族にとって最適な資産承継を実現できます。

相続税対策のために多額の支出が伴うのは本末転倒になりかねませんので、まずは無料相談を活用して、ライフプランに合った保険選びを進めてください。

相続対策に生命保険を活用するメリット

デメリットを確認してきましたが、生命保険には税金だけではなく「相続対策」としてのメリットがあり、うまく利用すれば効果の大きい相続対策となります。ここでは特に大きな3つのメリットについて解説します。

相続税の節税効果がある

相続税対策にはさまざまな方法がありますが、生命保険を活用した対策は比較的容易であり、相続税を支払う負担を減らす効果が期待できます。

生命保険を活用することで、相続税の課税対象となる財産の一部を非課税枠に移し、税負担を大幅に軽減することが可能です。

死亡生命保険金の非課税枠の計算式:500万円×法定相続人※の数=非課税限度額

※法定相続人:民法で定められた「相続できる権利がある人」。配偶者や子どもなどが該当する

相続税は、亡くなった人が保有していた財産に対して課されますが、相続の際に受け取る「みなし相続財産※」も相続税の課税対象となります。

みなし相続財産は、相続や遺贈による取得ではないものの、相続税法上で相続財産とみなされる財産をいい、死亡生命保険金や死亡退職金、相続税の対象となる贈与財産などが該当します。

しかし、死亡生命保険金については次の算式で求めた範囲内であれば非課税となるため、相続税対策として活用することができます。

財産の種類を替えることができる

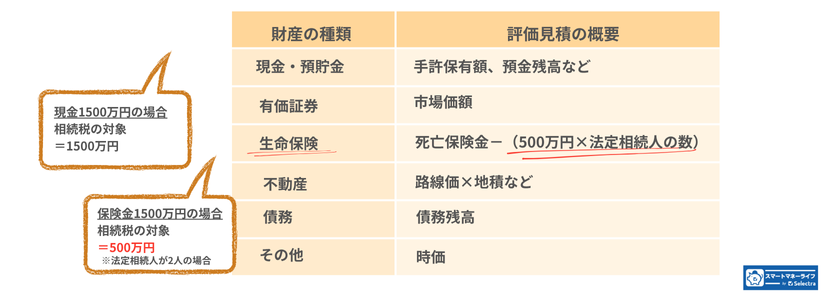

生命保険の活用による相続税の節税効果は大きく、下表のように預金を生命保険に替えるだけで課税対象を圧縮できます。

たとえば、法定相続人が3人いるご家庭では、1,500万円(500万円×3人)までの死亡生命保険金は相続税の課税対象から除外されます。

相続税の納税資金を確保できる

不動産など、現金化が難しい相続財産が多い場合、相続税の支払いに苦労することがありますが、そのようなケースでも生命保険を活用することで、円滑な納税が可能になります。

生命保険金は現金で支給されるため、相続税の納税資金として確保することができます。生前に現金を使い込んでしまうリスクもなくなります。

また、現金化が難しい財産(不動産など)を相続する人を生命保険金の受取人として指定しておけば、相続税の支払いのために不動産を売却することを回避できます。

相続トラブルの防止効果がある

相続に関するトラブルは、遺産分割の不公平感が原因となることが多いですが、生命保険は相続トラブル防止にも役立ちます。

生命保険金の受取人は生前に指定できるため、公平な配分を考慮して設定することが可能です。

また、死亡保険金は相続財産に含まれないため、受取人に指定された人はそのまま保険金を受け取れます。

遺言書で相続財産を渡す人を決めることもできますが、相続は突然起きることもあるため、相続トラブルを防止する手段として生命保険は選択肢の一つとなります。

相続トラブル経験者に調査

141名の実話を事例ごとに解説・何をもめる?誰ともめる?亡くなった人にやっておいてほしかったことは?

監修者(プロFP)の観点から解説!相続税対策に生命保険を活用するメリット、デメリット

| 【監修者が解説】 相続税対策に生命保険を活用するメリット | |

|---|---|

【監修】 FP吉野裕一さん | 「500万円×法定相続人の数」の非課税枠を活用できることが大きなメリットですが、今回は以下2つのメリットについても解説します。

|

(FP吉野さん)

- 死亡保険金が受取人の固有財産になるため、財産分与の対象から外せる

たとえば、相続財産が5,000万円で相続人が2人(AとB)いるとします。

生命保険金がなければ、2人(AとB)で2,500万円ずつ分けることになります。しかし、1人の相続人(Aのみ)を死亡保険金受取人とした1,000万円の生命保険がある場合、この保険金は「みなし相続財産※」になります。

つまり、死亡保険金1,000万円は、相続税の計算上は非課税枠(500万円×相続人の人数)に収まるため、相続税はかかりません。遺産分割の際は、この死亡保険金1,000万円を除いた4,000万円が対象となりますので、相続人(AとB)は2,000万円ずつ分けます。結果として、相続人Aは、死亡保険金1,000万円を加えた合計3,000万円を受け取ることになります。 - 不動産の代償分割用資金を確保できる

これは、現金よりも不動産の相続が多い場合の生命保険の活用例です。

相続人のうち1人が不動産の大半を相続する代わりに、他の相続人へ現金(代償金)を支払う必要がある場合(代償分割※)、不動産を相続する側が自分の資産から現金を用意しなければならず、負担が大きくなり揉めることがあります。

これを避けるために、不動産を相続する相続人を生命保険の受取人に指定すれば、代償分割に必要な現金を生命保険で確保することができます。

※みなし相続財産とは

- 亡くなった人の死亡によって受け取るお金で、相続税の計算では相続財産に含めて課税対象にする一方、遺産分割では相続財産に含めず、受取人固有の財産として扱う財産のこと。

- 生命保険金や死亡退職金などが、税法上「みなし相続財産」と呼ばれる

※代償分割(だいしょうぶんかつ)とは

- 特定の相続人が不動産を多く相続する代わりに、他の相続人に現金で補填する(代償金を支払う) こと。

- 相続財産の大半を不動産が占める場合に、不動産を1人の相続人が相続すると、他の相続人には分ける財産が残らないという問題が発生する。そのため、不動産を相続する人が、他の相続人に「代償金」として現金を支払う。

- しかし不動産を相続する人が、自分の資産から用意しなければならないことが負担になり、争いの原因になりやすい。そのため、代償分割用の資金を事前に準備しておくことが重要と言われる。

| 【監修者が解説】 相続税対策に生命保険を活用するデメリット・注意点 | |

|---|---|

【監修】 FP吉野裕一さん | 被相続人の生前に、相続人・被相続人と納得できるように話し合っておくことが非常に大切です。前述の「相続税対策で生命保険を活用するメリット」で解説した内容を相続人全員が理解して納得していなければ、単に特定の相続人が多く財産を相続する、贔屓(ひいき)だと勘違いをされて、相続人間で揉める可能性があります。 |

知っておきたい相続税の基本知識

相続税対策を講じるためには、相続税に関する基本的な知識を身に付けておくことが大切ですので、最初に相続税の仕組みをご説明します。

相続税とは

相続税は、亡くなった人の財産が一定額を超える場合に課される税金です。相続税には基礎控除額が設けられており、相続財産の総額が基礎控除額以内であれば課税されません。

相続税の申告が必要かどうかは、相続人が判断することになります。

したがって、相続が発生した際には、相続人同士が協力し、遺産をすべて把握した上で相続税の有無を確認することが求められます。

相続税の基礎控除とは?

相続税の基礎控除額は、次の算式で求めます。

相続税には非課税枠がある

- 相続する人達の負担を減らして生活を守るための制度のひとつで「基礎控除」「非課税枠」などがある。

基礎控除=3,000万円+600万円×法定相続人の数

生命保険金の非課税枠=500万円×法定相続人の数 - たとえば法定相続人が2人の場合、基礎控除は4,200万円。相続財産がこのラインを超えなければ相続税はかからない

法定相続人は、法律上で相続人になる人をいい、相続財産を取得しない相続人も人数としてカウントします。

たとえば、法定相続人が配偶者と子2人のご家庭の場合、相続税の基礎控除額は4,800万円(3,000万円+600万円×3人)となりますので、遺産が4,800万円以内であれば相続税はかかりません。

相続税の税率と累進課税

相続税は、遺産全体を基に総額を算出し、その額を取得した財産の割合に応じて各相続人が納めることになります。

相続税の税率は10%〜55%の8段階に分かれており、課税対象の金額が大きくなるほど税率が上がる「累進課税方式※」が採用されているため、遺産が多い家庭ほど相続税の負担は重くなります。

※累進課税方式・・・所得や相続財産の金額が大きくなるほど、高い税率が適用される課税方法です。

| 法定相続員の法定相続分(A) | 税率(B) | 控除額(C) |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典ː国税庁│No.4155 相続税の税率

相続税の負担を少しでも軽減するためには対策が不可欠ですが、相続が発生してからでは対策が間に合わないケースもあるので、生前から準備をしておくことが大切です。

相続を考え始めたら知っておきたい

生前対策の基本・具体的な方法・メリットを解説

相続税対策のよくある質問

Q 一般家庭でも相続税対策したほうが良い?

相続税は富裕層に対して課される税金のイメージが強いですが、一般的なご家庭でも相続税が課されることがあります。

10人に1人は相続税の課税対象

現在の相続税は、いわゆる「サラリーマン家庭」に該当するご家庭においても、申告が必要な時代に突入しています。

国税庁が公表した「令和5年分 相続税の申告事績の概要」によると、令和5年の相続税の課税割合は9.9%と、約10人に1人が課税対象となっています。相続税の課税割合は平成26年まで4%台でしたが、平成27年から基礎控除額が縮小したことで、申告が必要な人が大幅に増加しています。

出典:国税庁│令和5年分 相続税の申告事績の概要

Q 相続税対策はしないと損?するならいつがいい?

相続税には多くの特例制度があります。これらを活用すれば大幅な節税が可能です。

たとえば「配偶者の税額軽減の特例」を適用した場合、配偶者が取得した相続財産が1億6千万円までなら、配偶者に対する相続税が全額非課税になります。

しかし、特例制度の存在を知らなければ、適用要件を満たしていても制度を利用することはできません。

また、相続税対策は特例制度だけでなく、生前から実施できるものも多数ありますので、相続税が発生する可能性がある家庭では、早めの対策が望まれます。

Q 相続税対策で相続トラブルは避けられる?

相続税対策は、家族間のトラブルを防ぐ重要な役割を果たします。

遺産は相続人同士の話し合いで分割されますが、不公平感があると遺産分割協議が円滑に進みません。

遺産分割協議

相続人同士で遺産をどう分けるか話し合うこと。相続人全員の合意が必要。

一方、被相続人(亡くなった人)が事前に相続財産を整理しておけば、遺産を分けやすくなるだけでなく、特例制度を活用した相続税の節税もしやすくなります。

相続税の特例制度の中には、申告期限までに遺産分割協議が完了していることを要件とするものも多いため、スムーズな遺産分割は相続人同士のトラブルを避けるだけでなく、節税の観点からも重要です。

Q すぐに現金化できない相続財産が多い!納税期日はいつくるの?

相続税の納税は死後10カ月以内の申告期限までに行うことになっています。 相続税対策は、単に税負担を軽減するだけでなく、財産の有効活用や家族の生活基盤の維持にも重要です。

相続税は相続人が支払うものですが、相続財産が不動産などすぐに現金化できない財産の場合は、納税資金の確保が困難になることもあります。

相続税の「申告」は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

~中略~

相続税の「納税」は、上記の申告期限までに行うことになっています。 申告期限までに申告しても、税金を期限までに納めなかったときは利息にあたる延滞税がかかる場合があります出典:国税庁│No.4205 相続税の申告と納税

相続税は原則として現金での一括払いが求められるため、納税資金が不足している場合は、延納手続きや不動産売却を検討する必要があります。

しかし、生前に相続税の発生を想定していれば、生命保険を活用して納税資金を確保することが可能です。

生命保険には相続税の節税効果もあるため、家族の安心と円滑な資産継承を実現するために、生命保険を活用した相続税対策を検討するのも有効な選択肢です。

Q 生命保険の活用以外で効果的な手法は?

相続税の負担を軽減する手法には、それぞれにメリット・デメリットがありますので、相続財産の種類や家族構成に応じて使い分けるのがポイントです。

不動産の活用

不動産は、相続税対策として広く活用されている資産の一つです。

相続税は財産の種類ごとに評価方法が定められており、基本的に相続開始時点の時価が相続税評価額となります。しかし、不動産の評価額は時価の8割程度になるように設定されているため、預金を不動産に替えるだけで節税効果が得られます。

たとえば、1億円の土地を購入した場合、時価1億円の土地の相続税評価額は8,000万円程度になることから、預金のまま持ち続けるより2,000万円も相続税の課税対象金額を抑えることができます。

ただし、現金・預貯金と違い、不動産は維持管理費がかかりますし、取引相場の下落による資産価値の減少リスクが生じる点には注意が必要です。

生前贈与の活用

生前贈与は、財産を相続が発生する前に家族へ贈与することで、相続財産を減少させる方法です。

贈与税には相続税と同様、基礎控除額が設けられており、年間に贈与を受けた金額が110万円以内であれば贈与税はかかりません。

110万円の基礎控除額は毎年利用できるため、少しずつ相続人に贈与することで、財産を移すことができます。

ただし、相続開始前7年以内に行われた贈与は、相続税の計算に加算しなければならないため、相続が発生する直前に贈与をしても、相続税の節税効果はあまり見込めません。

生前贈与で現金を渡すと「ばれる」って本当?

税務署に見つかる理由と安心して贈与する方法

特例制度の活用

相続税の特例制度は、節税効果が高いものが多いです。

たとえば、居住用や事業用の土地に対して適用できる「小規模宅地等の特例」は、土地の相続税評価額を最大80%減額することができます。

「配偶者の税額軽減の特例」は、配偶者が取得した財産が1億6千万円以内であれば、配偶者に対する相続税が全額控除されますので、配偶者が全財産を引き継ぐことで相続税を回避する方法もあります。

他にも多数の特例制度が存在しますが、いずれの制度も要件を満たしていないと利用することはできません。

また、特例制度の適用で相続税額がゼロになる場合でも、特例適用の意思表示をするために相続税の申告書の提出が必要になります。

まとめ

相続税対策は、単に納税額を抑えるだけでなく、家族への円滑な資産継承のために欠かせません。生命保険を活用すれば、非課税枠を利用した節税が可能なほか、納税資金の確保にも役立ちます。

ただし、生命保険にはさまざまな種類があり、プラン選びを誤ると思わぬトラブルにつながる可能性があります。そのため、最適な保険プランを選ぶには、ライフプランと照らし合わせながら慎重に検討することが重要です。

相続税対策は、信頼できる専門家と連携しながら計画を立てることで、安心かつ効果的な効果が得られるようになります。生命保険を活用する際は、「ほけんの窓口」などの相談サービスを利用し、相続税対策をより確実なものにしてください。

生命保険を活用した相続対策の相談なら

ほけんの窓口がおすすめ

✔ 全国650店舗以上、知名度No.1

✔ 年間相談件数97万件

✔ 相談は何度でも無料

「ほけんの窓口」評判が特に良い店舗

ここでは、良い評判の中でも特段いい評価がついている「ほけんの窓口」の直営店舗を調査しました。具体的には、Google口コミ「★5」もしくは「★4.9」で、口コミ50件以上、都市圏にある17店舗を紹介します。

| 所在地 | 店舗名・予約URL | 評価★/口コミ数 |

|---|---|---|

| 千葉県印西市 | イオン千葉ニュータウン店 | ★4.9 493件 |

| 埼玉県越谷市 | イオンレイクタウンmori店 | ★5 110件 |

| 東京都北区 | ララガーデン赤羽店 | ★5 130件 |

| 東京都世田谷区 | 桜新町店 | ★5 66件 |

| 東京都港区 | 青山通り表参道店 | ★5 89件 |

| 東京都墨田区 | 錦糸町北口店 | ★4.9 306件 |

| 東京都江東区 | カメイドクロック店 | ★5 88件 |

| 東京都練馬区 | 練馬駅前店 | ★4.9 393件 |

| 東京都八王子市 | セレオ八王子店 | ★4.9 353件 |

| 神奈川県川崎市 | 武蔵小杉西口駅前店 | ★5 268件 |

| 愛知県名古屋市 | イオンモール名古屋茶屋店 | ★4.9 223件 |

| 京都市 南区 | イオンモールKYOTO店 | ★5 73件 |

| 大阪府吹田市 | ららぽーとEXPOCITY店 | ★5 113件 |

| 大阪市北区 | リンクスウメダ店 | ★4.9 551件 |

| 大阪市阿倍野区 | あべのand店 | ★4.9 458件 |

| 大阪府堺市 | 鳳店 | ★4.9 363件 |

| 大阪府岸和田市 | 岸和田店 | ★4.9 449件 |