【アコムは絶対にお金が借りれる】って本当?審査通過に必要なこと

はじめに結論ですが、「絶対にお金が借りれる」カードローンは、 残念ながら存在しません。

これは、アコムだけでなく、全ての金融機関・消費者金融などカードローンを扱う正規の事業者に共通することです。アコムなどのお金を貸す側は、貸したお金が最後まで返済されるのかを審査する必要があるからです。

とはいえ、 この事実を知ってがっかりする必要はありませんし、諦めるのもまだ早いと思われます。

というのも、アコムはカードローンの中でも借りやすいと評価されているからです。

本記事では、「絶対借りれる」という誤解を解きながら、 アコムがなぜ「借りやすい」と言われるのか、そしてその 審査に通るために必要なことについて詳しく解説していきます。

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

アコムで絶対借りれるは誤解〜その2つの理由「審査」と「総量規制」

まず冒頭であげた通り、なぜ絶対借りれるカードローンは存在しないのでしょうか?

その理由は、大きく分けて「審査」と「総量規制」の2つにあります。

理由①審査 - カードローンには必ず審査がある

消費者者金融でも銀行などの金融機関でも、お金を貸すには必ず審査が行われます。

審査は申込者に返済能力があるか、過去に金融事故を起こしていないかなどを確認するために不可欠です。

カードローンなど融資審査は、以下のような点を中心に取扱の可否を総合的に判断します。

| 返済能力 | 安定した収入があるか?収入に対する借金返済の負担度(返済比率)はどうか? |

|---|---|

| 信用情報 | 過去の利用、及び現在利用中である借入れの返済履歴は滞納など遅れがないか? |

カードローンではこれらの情報を総合的に判断して、融資の可否が決定されます。そして、審査基準を満たさないと審査落ちになります。

ですから、 「絶対」にお金が借りられるという保証はないのです。

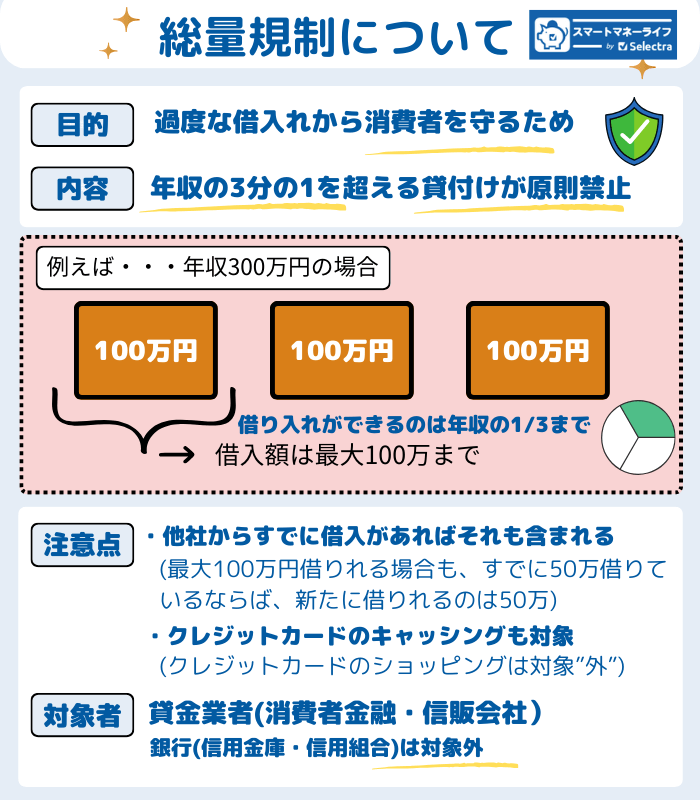

理由②総量規制 - 年収の3分の1を超えてはいけない

総量規制とは「個人の借入れ総額は原則として年収の3分の1を超えてはいけない」というものです。これは「貸金業法」で規定された貸金業界のルールになります。

消費者金融やクレジットカード会社などは貸金業者で、アコムは消費者金融なので総量規制の対象になるのです。【参考】

総量規制では、たとえば年収300万円の場合、総量規制における借入れの上限額は100万円になります。この人が他社から70万円の借入れがある場合、アコムで新規に借りられるのは最大30万円までということになります。

したがって、たとえ審査落ちしない"返済能力"があっても 総量規制の上限を超える借入れはできません。

これが「絶対借りれる」カードローンが存在しないもう一つの大きな理由です。

【参考】お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】|日本貸金業協会公式サイトより(URL:https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php)

なぜアコムは「借りやすい」と言われるのか?理由を徹底解剖

そんな一方で、 アコムが「借りやすい」と言われるのには、 いくつも理由があります。

柔軟な審査~培ってきたノウハウで「やさしい審査」

アコムは長年培った独自のノウハウで、申し込む人を多角的に判断するいわば 「やさしい審査」をしてくれます。返済能力や信用情報は重視しますが、その判断基準は非常に多岐にわたります。

たとえば単に年収が低いからダメと一律な判断をするのではなく、今後の収入見込みなども考慮に入れるなど柔軟な視点から審査を行っています。*

しかしながら柔軟な審査といっても「審査がユルい」とか「アコムは審査なし」と誤解してはいけません。アコムでもカードローン審査は厳正に行われていますし、「絶対に借りれる」わけではないということは繰り返し申し上げておきます。

ただし、こうした審査の柔軟性が、多くの人にとって「借りやすい」と感じる要因になっているのではないでしょうか?

*:カードローンの審査方針や具体的な審査基準などは、極秘事項で公開されていません。したがって上記した内容はアコム審査の柔軟さを表現するものであり、アコムの審査基準などに基づく説明ではありません。

スピーディーな対応~審査から借入れまでAI化で迅速

アコムが「借りやすい」と言われる理由の一つに、スピーディーな対応もあげられます。

「最短で20分の借入も可能」というスピードで、申し込みから審査、そして借入れまで完了することが可能になっています。これは機械化・AI化による審査スピードアップ・省力化によって実現されています。

Q.申し込んでから契約が完了するまでにどのくらい時間がかかりますか?

A.最短20分でご契約が完了し、お借入いただけるようになります。※

※お申込時間や審査によりご希望に添えない場合がございます。

アコム | よくあるご質問 (https://www.acom.co.jp/faq/28/)より引用

安定した経営基盤と顧客ファーストの姿勢

アコムは三菱UFJフィナンシャル・グループの一員で、安定した経営基盤を持っています。【参考】

大手金融グループの一員であるということは、単に経営が安定しているとか資金力が豊富であるだけでなく、顧客保護の意識も高いことを意味しています。

たとえばアコムは消費者金融として新規契約数No.1となっており、 これも顧客ファーストの姿勢があるからこそ、と言えます。

新規顧客獲得や顧客満足度を高めるためには単に融資だけでなく、顧客に寄り添った対応や分かりやすい情報の提供・利用しやすいサービス提供などが不可欠です。

こうしたアコムの企業努力が「借りやすい」という評判となり、多くの人に選ばれる理由となっています。このように安定した経営基盤と顧客ファーストの姿勢は融資を受けやすいというだけでなく、安心して利用できる環境を提供しているとも言えるでしょう。

【参考】アコム公式サイト|よくある質問|アコムグループの概要を教えてください。(URL:https://www.acom.co.jp/corp/faq/9/)

アコムの審査に通るために!押さえておきたい3つのポイント

アコムは借りやすいと言っても、審査がある以上は確実に通る保証はありません。

しかし審査通過の可能性を高めるために、自分でもできることはあります。しかしここから説明することは、決して裏技とかマル秘テクニックではありませんし、確実に借りれるわけでもありません。

とはいえこれらのポイントを意識して準備することで、 審査のハードルを少しでも下げてスムーズに審査が進むようになるはずです。

ポイント①申込み情報は「正確に」「正直に」

カードローンの申し込みにおいて最も基本的かつ重要なのが、申込み情報の正確さと正直さです。

たとえば年収・勤続年数・他社借入れ状況など申し込みに必要な情報を「属性」と呼びますが、こうした 属性情報は事実ありのままに入力(記入)することが絶対条件です。

とはいえ、この事実をありのままにというのが簡単なようで実は結構むずかしいのです。それはなぜかと言うと、人間は多かれ少なかれ見栄などの意識があるもので、またカードローン申し込みで少しでも有利に進んでほしいといった気持ちも作用しがちです。

そうなると結果的に事実とは違う内容になってしまう可能性があるのです。具体的に以下のようなケースがありますが、避けなくてはなりません。

年収を多く「盛ってしまう」

実際より年収を高く申告しても、審査では提出された書類や信用情報機関への照会によって、年収に関する正確な情報は把握できます。 つまりすぐ"バレ"ます。

年収が(万円)単位で千円未満を切り上げるといったレベルなら何の問題もありません。

しかし、100万円単位で年収を多く盛ってしまい、程度にもよりますが意図的に虚偽の自己申告と判断されれば、 即座に審査落ちにつながります。

他社からの借入れを「隠す」

他社の借入れがある場合に、その額を少なく申告してしまうことも乖離レベルによって問題となるかどうかが決まります。

これは年収等と同じで、年収や勤続年数は多く(長く)・他社借入れ額や年間返済額は少なくなるほうが申し込む人には有利なので、事実と違う場合はそちらの方向にすすみがちです。

しかも、他社借入れについて意図的にそれを隠して申告すると、これも虚偽申告とみなされる可能性があります。

自分の借金を全く忘れる人はまずいませんし、本当に申込時に忘れていたとすれば、お金を借りてそのことを忘れてしまう人にはアコムも融資はしてくれないでしょう。

ポイント②収入の安定性について自己チェックする(チェック方法)

カードローンの審査において、 収入の安定性は非常に重要な要素です。しかし「安定した収入」と言っても、これに明確な定義があるわけではありません。

例えばアコムでは申し込める人の条件として年収や職業など明確な条件は示されていません。公式ページには『20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方』とあるだけです。

上記を良くとらえれば柔軟、逆ならはっきりしないと言えるかも知れません。しかし、総量規制の点から考えて、収入の額としては総量規制(借入額が年収の3分の1以内)を超えない収入で、毎月一定の額が収入として入ってくる人が「安定した収入」と考えてもいいでしょう。

返済能力は結局のところ、年収と借金返済額のバランスで判断されます。そのため 年収に対して、すでにある借金の返済額がどれくらいを占めているか?を自己チェックしておくことが重要になるのです。

たとえば、銀行のローン審査では使っていないカードローンでも審査で限度額の10分の一を借金と見なして返済比率を計算するなどという例もあります。

これは実際に利用していなくても、いつでも利用できるワクがあれば利用して借金が増える可能性があると判断されるためです。このように、金融機関は借り手の潜在的なリスクも考慮して審査を行っています。

こうした点を踏まえて、自己チェックの際には、以下の点を考慮してみましょう。

収入の安定性についての自己チェック方法

- 月々の収入は安定しているといえるか? (サラリーマンなら給与明細を確認)

- 現在抱えている借金の月々の返済額はどのくらいか?

- 収入に対する返済額の割合はどうか? (返済比率)

- 利用していないワク(枠)だけのカードローンは無いか?

もちろん年収が少ないからというだけで、 すぐに諦める必要はありません。

アコムの柔軟な審査では、年収だけでなくその他の要素も総合的に判断してくれます。

しかし自分の収入と支出、そして現在の借入れ状況を正確に把握しておくことは審査のためだけでなく、健全な家計管理のためにも重要なことです。

ポイント③個人信用情報にキズがないか?を確認する

カードローンの審査において、個人信用情報(「個信・こしん」とも)は審査通過の可否を左右する最も重要な要素です。

個人信用情報とは個人の借入れや返済履歴、クレジットカード利用状況などが記録された情報のことです。このような情報を管理している機関としては、クレジットカード系の「CIC」、消費者金融・ノンバンク系の「JICC」、そして銀行系の「KSC」の3つがあります。

自分の個人信用情報はカンタンに自分で確認できる

これら3つは信用情報を取り扱う「信用情報機関」と呼ばれ、それぞれが独自の情報を登録・保管しており、また3つが相互に情報の連携をしています。

この個人信用情報の中に、カードローン審査にマイナス作用するようなネガティブ情報があると、 審査落ちしてしまう可能性はかなり高くなります。

そのため自分の個人信用情報がどうなっているか心配な人は、自分で自分の個人信用情報を見てみると良いでしょう。

これを「開示請求」と呼び、信用情報期間に本人が依頼すれば個人信用情報を取り寄せることができます。

本人であればスマホ、PC、郵送等で信用情報期間に自分の個人信用情報の開示請求ができます。

また、個人信用情報に誤りがあればそれを正しい情報に修正することや、誤った記録を削除するよう求めることも可能です。

情報開示とは|指定信用情報機関のCIC(URL:https://www.cic.co.jp/mydata/index.html)、開示を申し込む | 開示サービス | 日本信用情報機構(JICC)指定信用情報機関(URL:https://www.jicc.co.jp/kaiji)、本人開示の手続き | 全国銀行個人信用情報センター(URL:https://www.zenginkyo.or.jp/pcic/open/)

個人信用情報の「キズ」はどのくらい審査に影響する?

なお「キズの深さ」の審査への影響力関しては一概に言えるものではありません。ただ、たとえば利用したローンやクレジット支払が遅れた場合は延滞(または滞納)と言って、ネガティブ情報のひとつとなります。

しかし延滞で、返済期日の翌日や数日間の延滞なら審査に致命的なマイナスとはなりません。

しかし数日の延滞でもそれが 毎月続く場合には「恒常的な延滞」と見なされ、キズの重さも増していきますので、審査落ちになる可能性は高くなります。

そしていわゆる「異動」情報(詳細は後述)と呼ばれるものに該当すると、 ほぼ審査落ち、しかも即審査落ちになる可能性が高いと言われています。

【解説】個人信用情報の「異動」とは?「ブラックリスト」ってあるの?

あまり聞きなれない「異動」という言葉と、よく耳にする「ブラック」「ブラックリスト」という言葉について詳しく説明します。

個人信用情報のネガティブな記録は「異動」*と呼ばれる記録で、さまざまな内容を指します。

異動*:「異動」とは、CICで使用される言葉です。JICCでは「異動参考情報」という言葉が使われます。

異動・異動参考情報とは?(JICCの場合)

以下の一覧で紹介するもの、これらが信用機関で定義されている異動情報です。

「異動情報と呼ばれるものに該当すると、ほぼ審査落ち、しかも即審査落ちになる可能性が高い」と前述したように、異動があると審査に通過する確率は著しく低くなります。

| 延滞(滞納とも)に関連する情報 |

|---|

|

| 強制回収に関連する情報 |

|---|

|

| 債務整理等に関する情報 |

|---|

|

*代位弁済:本人に代わり(これが「代位」という意味)保証会社が借金を完済(「弁済」と表現)すること。代位弁済したあとは保証会社と返済についてやり取りしていくが、以前のような分割返済ではなく、速やかに全額返済を求められたり、預金や財産を差し押さえて換金など強制的な回収手段に移るのが一般的な流れ。

「異動」があることをブラックリストに載っていると表現する

こうした点から異動があることを俗に「ブラックリストに載っている」と表現することもあります。

とはいえ、現実に「ブラックリスト」と言ったものが存在するわけではありません。

しかし「異動」=即審査落ちという事実からこのように表現されているのです。

Q.支払いが遅れると、ブラックリストとしてCICに登録されるのですか?

A.当社が保有する信用情報に、ブラックリストという名のリストはありません。保有しているのは、客観的な取引事実を表す信用情報になります。信用情報には、お支払いが遅れた場合に、その内容が事実として反映されます。

CIC|よくある質問より引用

まとめ 【アコムは絶対にお金が借りれる?】の真相

「アコムは絶対にお金が借りれる」という言葉は残念ながら誤解・あるいは行き過ぎた表現です。現実には絶対借りられるカードローンなどというものは存在しません。

しかし アコムが多くの人に借りやすいと評価されるのは、明確な理由があることも解説しました。

「アコムは絶対にお金が借りれる」という言葉広がる理由

アコムが長年培った独自のノウハウによる柔軟な審査、AIを活用したスピーディーな融資対応、そして三菱UFJフィナンシャル・グループという安定した経営基盤と顧客ファーストの姿勢が、その「借りやすさ」を支えているのです。

アコムの審査に通るために必要なこと

またアコムの審査に通るためには、申込み情報を「正確に」「正直に」記載すること、自身の「収入の安定性」を自己チェックすること、そして何よりも「信用情報にキズがないか」を事前に確認することが重要です。これらのポイントを押さえることで、審査通過の可能性を高めることも可能になります。

急な出費でお金が必要になったり、どこに申し込めば良いか迷ったりしているなら、まずはアコムに相談してみることをおすすめします。

| アコム

|