入ってはいけない火災保険ワーストランキングー切り替え経験者の調査でわかった落とし穴

火災保険は、人生の中で大きな買い物である「家」を守るための大切な保険です。さらに火事だけではなく、台風の被害や、雨による浸水など補償の範囲も幅広いです。しかしその一方で、火災保険は契約期間が長く、頻繁に見直す機会も少ないことから「気づかないうちに損をしている」ケースも少なくありません。

特に注意したいのが、「加入経路」です。どのルートで保険に入るかによって、保険料への満足度が変わってきます。

今回、加入経路の調査を行ったところ、保険料が高いことによる切り替えが大半。かつ乗り換え前と乗り換え先で加入経路に大きな違いが見られました。

目次

調査でわかった「入ってはいけない火災保険」

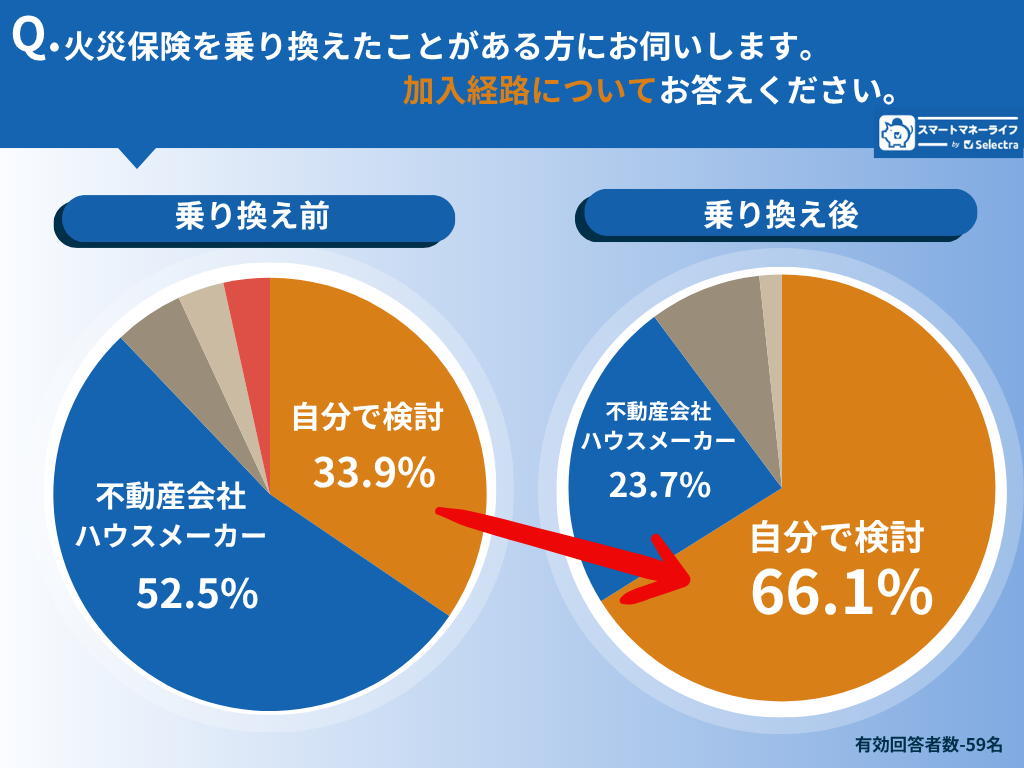

スマートマネーライフでは「火災保険を乗り換えたことのある方」に「切り替え前の加入経路」と「切り替え後の加入経路」を調査しました。結果は下記のとおりです。

切り替え前に入っていた火災保険(加入経路)

| 順位 | 加入経路 | 回答割合 |

|---|---|---|

| 1位 | 不動産会社・ハウスメーカ | 52.5% |

| 2位 | 自分で検討 | 33.9% |

| 3位 | 保険相談窓口・知人から勧められた | 6.9% |

| 4位 | 銀行 | 3.4% |

火災保険は比較して安くなる

最大41商品の火災保険からぴったりの1商品を。

保険スクエアbang!で無料一括見積もり

✔ 利用者の約96%が満足、

✔ 住宅メーカー提示の保険のセカンドオピニオンに

✔ 相談は何度でも無料

切り替え後に加入した火災保険(加入経路)

| 順位 | 加入経路 | 回答割合 |

|---|---|---|

| 1位 | 自分で検討 | 72.4% |

| 2位 | 不動産会社・ハウスメーカ | 22.4% |

| 3位 | 保険相談窓口 | 3.4% |

火災保険を切り替えた理由

- 1位 保険料 67.8%

- 2位 引っ越し 13.6%

- 3位 補償 8.5%

- 4位 補償と料金バランス 6.8%

この結果から見えてくるのは、乗り換え前の火災保険は「不動産・ハウスメーカーから勧められた火災保険」が多いものの、保険料を安くするために切り替えた保険は「自分で比較検討している」ということです。

実際、多くの人が引っ越しや家の建て替えで不動産やハウスメーカーから勧められた保険に加入し、その後「保険料が高い」と気づいて切り替えていました。不動産契約の際に一緒に入りがちな火災保険は、自分で探せば安く加入できることができます。 なぜ「不動産・ハウスメーカー経由の火災保険」からの切り替えが多いのでしょうか

1. 保険料が高くなりがち

住宅購入や引っ越しのタイミングは、手続きや決めごとが山のようにあります。その中で「火災保険もこちらで手続きできますよ」と言われると、つい任せてしまう人も多いでしょう。

しかし実際には、

- 選択肢が限られている

- 相見積もりがされていない

- 保険会社と提携関係がある

といった理由から、適切な保険商品の十分な比較がなされていない可能性があります。 そのため、割高な保険料で契約するケースが考えられます。実際保険会社によってどれくらい保険料に差があるのでしょうか。スマートマネーライフ編集部で比較をしてみました。

| 保険会社 | 種類 | 年間保険料 | 条件 |

|---|---|---|---|

| ソニー損保 | ネット型 | 9,042円 | 建物1600万円 家財800万円 |

| SOMPOダイレクト | ネット型 | 10,160円 | 建物1600万円 家財800万円 |

| ジェイアイ傷害火災保険 | ネット型+代理店 | 12,518円 | 建物1600万円 家財800万円 |

| 損保ジャパン | 代理店 | 16,750円 | 建物1290万円 家財800万円 |

見積条件

建物住所ː横浜市都筑区 M構造/築年数:2010年10月/専有面積77.12m² (23.32坪)/保険金額:表/地震保険:なし/基本補償内容:・不測かつ突発事故・盗難付帯なし/個人賠償:なし/保険期間5年

全く同じ補償ではありませんが、たとえばネット型火災保険のソニー損保は、大手の保険会社の損保ジャパンと比較すると年7千円もお得になることがわかります。5年の合計で3万5千円です。

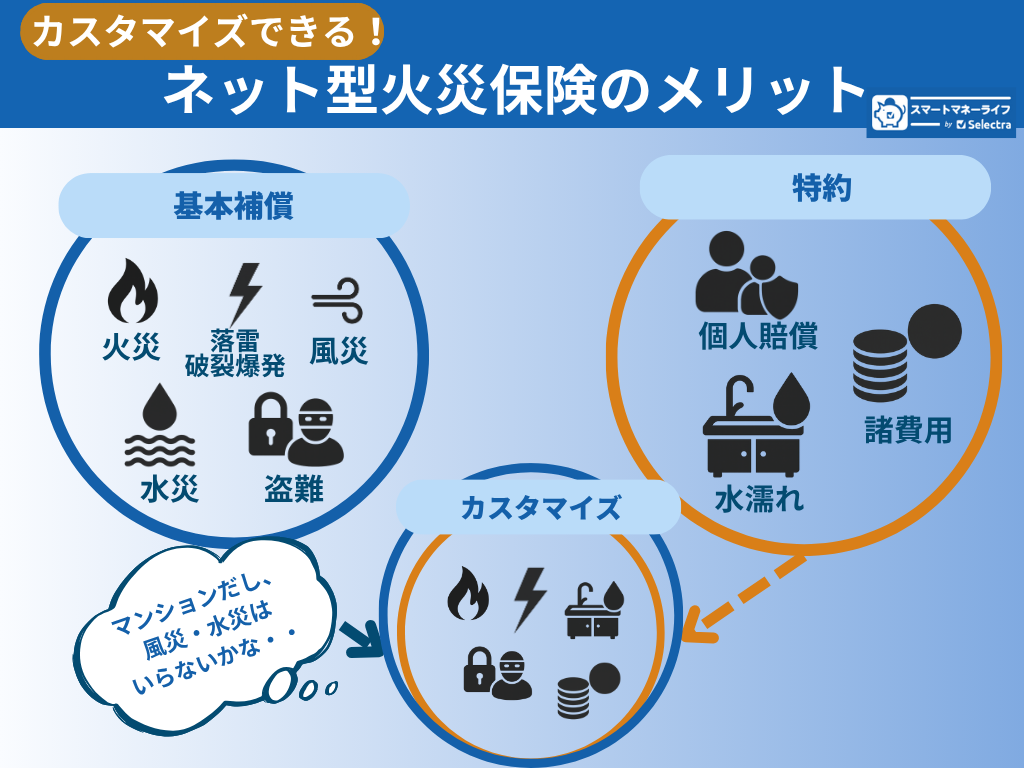

2. 補償内容が「一律」になりやすい

不動産・ハウスメーカー経由の火災保険は、販売側の都合で「おすすめプラン」などでの販売になる場合が多いです。そのため、個々の事情に合っていない契約になることも考えられます。

たとえば、損保ジャパンの場合は大まかに3パターンで補償が選べます。必要な補償をあれこれ考えなくてよいというメリットがありますが、不要な補償も付帯されるという可能性があります。

たとえばソニー損保やSOMPOダイレクトなど、ネット型火災保険では下記のようにカスタマイズが可能です。

3. 「比較する」という意識が薄れる

新築や家の建て替えで火災保険を契約した場合は、住宅ローンや引き渡し手続き、引っ越しなどに気を取られているため、「他の火災保険と比べてどうか」を考える余裕がありません。

結果として、「おすすめされたまま加入したものの、更新を迎えた数年後に高すぎて驚く」という流れになってしまうといえます。

アンケートのクチコミ紹介

15年満期の保険で更新手続きの連絡が来ましたが、保険料がすごく上がるため乗り換えました

まる60代女性/不動産・ハウスメーカー経由から自分で検討

切り替えた人が選んだのは「自分で比較した火災保険」

調査では、切り替え後の加入経路の72.4%が「自分で比較して選んだ火災保険」でした。

自分で比較すると、補償や保険料に対して非常に敏感になります。

- ネットなどの一括見積もりを活用

- 複数の保険会社を比較

- 本当に必要な補償だけを選ぶ

自分で情報を集めると比較に時間がかかるということも言えますが、一括見積もりを利用すれば、もっとも合理的でコスパの良い選び方ができます。

ネット型の保険で自分で選ぶのが心配な方・・・

ほけんの窓口や保険クリニックなど、「専業」で保険代理店を営んでいる無料相談でプロと対面相談することもおすすめです。

その他こんな声も・・

🤔「積み立て型火災保険」ってないの?

積立型の火災保険は過去に存在していた商品ですが、低金利が続いたことで、預かっている保険料の運用が難しくなったため、現在損害保険会社では取り扱いをしていません。

入ってはいけない火災保険の特徴チェックリスト

以下に当てはまる方の火災保険は要注意です。

- 不動産や銀行に「ここで契約してください」と言われて入った

- 補償内容を自分でほとんど確認していない

- 「比較する」というステップを踏まずに加入した

これらに該当する場合、見直しを検討すれば、保険料が下がる可能性は高いといえます。

火災保険の加入先を決めるときは?

逆に、安心して加入できる火災保険の条件はシンプルです。

- 複数社を比較して選んだもの

- 補償内容が自分のライフスタイルに合っている

- 不要な特約が外されている

特に、ネット型火災保険は保険料が安く、シンプルでわかりやすいため、切り替え後に選ぶ人が増えています。

火災保険を中途解約する手順と注意点

火災保険を変更したいと思ったら、契約期間中であっても解約することは可能です。 ただし、手続きの流れや返戻金の有無、解約後のリスクについて理解しておくことが大切です。ここでは、中途解約の具体的な手順と注意点を解説します。

火災保険の中途解約手順

- 解約返還保険金を確認する

現在加入している火災保険を途中で解約した場合、長期の一括払いなどで支払った保険料に対する契約期間が残っている場合、まだ経過していない期間(⁼未経過期間分)の保険料の一部が戻ってきます。

契約によって様々ですので、解約前に必ず確認しましょう。 - 保険会社または代理店に連絡

中途解約したい旨を電話やウェブ、書面で申し出ます。 - 必要書類を提出

「解約請求書」や「保険証券」、印鑑、本人確認書類などを提出します。書類は郵送または窓口提出が一般的です - 解約返戻金の精算

一括払いで契約していた場合、残りの契約期間分の保険料が日割りや月割りで返金されることがあります。 - 解約完了通知を受け取る

手続きが完了すると、保険会社から「解約通知書」が届きます。控えとして保管しておきましょう。

火災保険解約時の注意点

- 乗り換えはタイミングを慎重に

新しい保険の始期と旧保険の終期が重ならないように調整しましょう。解約から新契約までの空白期間があると、万が一の火災や災害に備えられません。 - 住宅ローン利用者は要確認

金融機関によっては、火災保険加入を条件としてローンを組んでいる場合があります。勝手に解約するとローン契約違反になる可能性があるため、必ず事前に銀行へ確認しましょう。 - 返戻金の計算方法をチェック

「月割」「短期率」と呼ばれる返戻金の計算方法があります。 - 火災保険証券の破棄は解約通知を受け取ってから

解約が正式に完了するまでは、証券を手元に残しておくと安心です。

火災保険の中途解約した人たちのコメント

現在加入している保険を切り替えるのは、慎重になってしまいます。そこでスマートマネーライフでは、保険料を節約するために「火災保険を契約途中で切り替えた」方に安くなった保険料や切り替えにあたって失敗したことや後悔について調査しました。

保険会社を変更して月払いから年払いにした年間2万円位保険料安くなった。削った補償なし。切り替えにあたっての失敗や後悔なし。

Tたかちゃん70代 男性

月払いから1年払いにした。年間5万円位保険料安くなった。削った補償なし。切り替えにあたっての失敗や後悔なし。

しるく50代 女性

保険会社を変えて1年契約から5年契約に変更 年間5000円保険料が安くなった。削った補償なし。もっと早く変更すべきだった。

さんりくさん70代 女性

10年契約から5年契約に変更 年あたり約1万円安くなりました。 地震保険の補償を削った。 特に大きな失敗や後悔はありませんが、長期契約の割引を受けられなくなった点は少し気になりました

ケン 20代 男性

火災保険の引き受けは過去36年、10年などありましたが、現在は5年契約が最長です。 さらに火災保険の保険料率は年々上昇。地域のリスクによって細分化しています。長期契約でまだ契約期間が残っている方は正確な見積もりをとって慎重に検討し、更改時期に保険料が上がることも加味して判断することをおすすめします。

まとめ:「入ってはいけない火災保険」は“言われるがまま加入する保険

今回の調査から明らかになったのは、

不動産・ハウスメーカー経由の保険は、後から「高い」と気づいて切り替えられることが多い。自分で比較して選んだ保険は満足度が高い

ということです。

つまり、「入ってはいけない火災保険」とは、他人に勧められるまま加入した火災保険。

そして、「入るべき火災保険」とは、自分で比較して納得して選んだ火災保険なのです。

火災保険は一度入ると長く付き合うもの。だからこそ「契約の瞬間」がもっとも重要です。

これから火災保険に入る方も、更新を迎える方も、必ず「比較」というプロセスを踏むことをおすすめします。