LINEポケットマネーでお金を借りると職場にバレる?在籍確認はある? バレずに借りれるカードローン会社

お金を借りようとしていることを周りの人、特に職場に知られたくない、と思うのはごく自然なことでしょう。

LINEポケットマネーでお金を借りると職場にバレるのかどうか、詳しくみてみましょう。

職場に知られない△

LINEポケットマネーはアプリのみで完結するため、利用が周囲の人にバレることはほぼないでしょう。一方で、「在籍確認の電話は基本しない」とは言っていないため、職場・バイト先には、何か感づかれる可能性は100%否定はできません。

職場にLINEポケットマネーからお金を借りることがバレる経路

職場やバイト・パート先に自分がお金を借りようとしていることを知られてしまうとしたら、一体どのような経路があるか確認します。

可能性のある経路は以下の2つです。

- 郵便物がある

- 在籍確認の電話が職場にかかってくる

これ以外でバレる可能性は基本的にありません。返済が長く滞り、最終的に督促状が届くなどは例外です。

どちらの場合も、カードローン会社を正しく選ぶことで、避けられます。周囲にバレる、感づかれることなく、お金を借りることができます。

①郵便物がある

カードローンでは、発行されたカードが申し込み者に対して発送されます。

ただし、現在は「カードを発行する・しない」を選べるカードローン会社も現在はたくさんあります。そもそも、送られるとしても自宅です。

ですから、カードや書類が「職場」に送られてくることはありません。

加えて、LINEポケットマネーは、申し込み・審査・借入まですべてLINE上で完結するサービスです。

LINEポケットマネーは郵便物が一切ないので、ここから職場に知られる可能性はありません。

②在籍確認の電話が職場にかかってくる

お金を借りる際には、審査が必ずあります。審査を行うことは法律で決まっています。

また、LINEポケットマネーのようにお金を貸す側は、お金を貸す相手が、本当にきちんとお金を返済をしてくれるか、滞りなく返済する能力があるか確認をしなければなりません。

このように、まずは審査は不可避で、審査に通らなければお金を借りることはできません。

審査項目はいくつかありますが、どんな職業か、本当にその会社で働いているか、安定した収入があるか、という点はどこの消費者金融でお金を借りようとしても必ず審査される項目の1つです。

その会社で働いているかどうかの確認、つまり在籍確認は、健康保険証で確認することができます。

しかし、電話で在籍の確認を行う必要がある、と判断されるケースもあります。また、カードローン会社によっては、在籍確認の電話を必須としているところもあります。

職場にバレる可能性があるとするならば、この在籍確認の電話の有無がポイントになります。

気になる方は、在籍確認の電話をしない、といっているカードローン会社から優先的に検討すると良いでしょう。

【LINEポケットマネーの在籍確認】職場に電話の可能性がある

LINEポケットマネーの在籍確認の電話に関するポリシーは以下のようになっています。

職場に電話がかかってくる可能性がゼロではないことが分かります。かかってこないかもしれませんが、かかってくるかもしれません。

電話がかかってきた場合は、バレるか、感づかれてしまう 可能性はぬぐい切れません。

Q. 自宅や勤務先へ確認(在籍確認)の電話がかかってきますか?

勤務先にご連絡させていただく場合があります。

恐れ入りますが、勤務先への連絡に関するご要望は承れません。

予めご了承ください。

なお、ご連絡する場合は、オペレーターの個人名での連絡となりますのでプライバシーは守られます。

LINEポケットマネーの公式サイトから引用

LINEポケットマネーがこのような方針である一方、「在籍確認の電話をしない」と明記しているカードローン会社も存在します。

そのような会社の多くは、大手消費者金融です。例えば、プロミスやアコムの場合は公式サイトで以下のように明記しています。

プロミスの場合

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

プロミス公式サイトから引用

|

電話による在籍確認なし

|

アイフルの場合

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません※。

| アイフル

|

アイフル公式サイトから引用

職場への在籍確認の電話を絶対避けたい人は、このようなカードローン会社(リストをみる)も視野にいれてみると良いでしょう。

ただし、万が一LINEポケットマネーから電話があっても以下の理由により、お金を借りようとしているということはバレないと考えることもできます。

個人名で電話がかかってくるのでバレる可能性は低い

LINEポケットマネーという会社名ではなく、電話は個人名でかかってきます。

また、その時タイミングが悪く電話に出れなくても、他の人から「席を外している」、「外出している」、という回答が得られれば大丈夫です。ですから、電話に出れなかったとしても、何回も電話がかかってくることはありません。

ただし、それでも、電話があったことにより「バレたのではないか?」「勘ぐられているのではないか?」という気持ちになってしまうことはあるかもしれません。

電話あった場合の言い訳を準備しておくと良い

職場環境や雰囲気によっては、「なんの電話だったの?」と聞かれることもあるかもしれません。学生の方などで、バイト先に電話があることがめったにない場合は、特にそうかもしれません。

このような場合、例えば、「クレジットカードの審査だった」といえば、自然な言い訳になるでしょう。

ただし、この「言い訳」はネット上で多く推奨されている言い訳です。勘のいい人なら、気が付くかもしれません。

「電話がかかってくるかも・・・」とドキドキしたくない人、「バレたんじゃないか・・・?」と居心地悪い気分になりたくない人は、在籍確認の電話をしない、といっているカードローン会社を選ぶ方が良いでしょう。

在籍確認の電話をしない・許可なくしないとしているカードローン会社一覧

LINEポケットマネーは、会社名ではないものの、個人名で職場で電話がくる可能性があるということが分かりました。

一方で、はっきりと在籍確認の電話をしない、事前の許可なくしない、とうたっているカードローン会社がありますので、参考のため一覧にしました。

大手消費者金融の場合は、アプリをダウンロードすることで、LINEポケットマネーのようにスマホ一つで申し込みができます。また、ウェブサイト上で申し込むこともできます。

| カードローン会社名 | 電話での在席確認に関して | 公式サイト |

|---|---|---|

| プロミス | なし | |

| アコム | 原則お勤め先へ在籍確認の電話なし | |

| アイフル | なし | |

| レイク | なし | |

| モビット | なし | |

| セブン銀行カードローン | 原則としては電話しない | |

| いつも | 同意なしにはしない | |

| アムザ | 同意なしにはしない | |

| 常陽銀行カードローン | 原則実施しない |

LINEポケットマネーのメリット・デメリット

LINEポケットマネーは、職場への在籍確認の電話の可能性はゼロではない、ことが分かりました。

でも、それをカバーするメリットもあれば、申し込みにすすんでみるのもアリです。ここではメリットそして同時にデメリットについても確認しておきましょう。

| メリット | デメリット |

|---|---|

LINEポケットマネーのメリット

LINEポケットマネーには主に以下のようなメリットがあります。

①LINEですべての手続きが完結する

申し込み、審査、借入まで、すべてLINEで手続きが行えるため非常に手軽で便利です。

他のカードローン会社でも、アプリダウンロードすることで、スマホ一台で申し込みを完結させることは可能です。

ただ、LINEポケットマネーの場合は、もうすでにLINEがスマホに入っている人がほとんどですから、ダウンロードの手間が省けます。

②プランが選べる(6カ月後からの返済も可能)

LINEポケットマネーでは、基本的に「スタンダードプラン」と「マイペースプラン」の2つプランから選ぶことができ、「マイペースプラン」の場合は、借入から6ヵ月後から返済を開始することができます。

ただし、この「マイペースプラン」では、3万円までしか借りれず、支払い利息のキャッシュバック特典が適用されません。

|

マイペースプラン、利息は借入日から発生します! 便利そうにみえるLINEポケットマネー「マイペースプラン」ですが、利息自体は、借入日の翌日から発生します。借入から6ヵ月後から返済できますが、この間にも利息がかかる点は理解しておきましょう。 返済開始は先ですが、利息は借りた日から一日一日と加算されます。可能であればどんどん返済していき、なるべく早く元金を減らしていくのが得策です。 |

🔢LINEポケットマネーの「マイペースプラン」で3万円借りたら、利息はいくら?

具体的に マイペースプランで、利用限度額の3万円借りて、6カ月後に返済を開始したとしましょう。

金利の計算方法

金利の計算は以下のような計算式で計算されます。

利息額 = 借入残高 × 金利(実質年率)× 利用日数 ÷ 365日

LINEポケットマネーの「マイペースプラン」の金利は、18.0%(利率)です。1日の利息は上記の計算式に当てはめると、約15円です。6ヵ月後を仮に180日後として、掛け算すると、利息は約2,700円になります。

借りていた3万円にこの利息を加えた額を一括返せば、無事完済になります。

しかし、また少しずつ返すという選択肢を選ぶと、残金がある限りそこにも利息がかかりつづけるので、払う利息は合計でさらに増えることになります。

③利息のキャッシュバックがある

スタンダードプランならば、30日間の利息をLINE PAYにキャッシュバックしてくれるという特典があります。

他社でも行われている、無利息サービスにほぼ等しい特典です。

|

LINEポケットマネーの無利息サービス・借入日からのカウントでないので注意 |

|---|

|

LINEポケットマネーの無利息期間のカウントは契約日からスタートになります。まだ借入をしていなくてもカウントダウンが始まってしまうので注意しましょう。 同じ無利息サービスでも、契約日ではなく、借入日からカウントしてくれるところもあります。(例えばプロミス、Fマネーカード(伊藤忠グループ)などが該当します。) |

無利息サービスを行っているカードローン会社

無利息サービスを提供しているカードローン会社を一覧にしました。

LINEポケットマネー以外にも検討したいという方は参考にしてみてください。

| 会社 | 無利息期間 |

| プロミス | 初回 30日間 👍カウント開始が「借入日」の翌日から!(「契約日」からじゃない) |

| レイク | 初回 60日間 / 180日間 |

| アコム | 初回 30日間 |

| Fマネーカード | 初回 30日無利息 👍カウント開始が「借入日」から!(「契約日」からじゃない) |

| 東京スター銀行(スターカードローンα) | 初回 30日無利息 |

| PayPay銀行カードローン | 初回 30日無利息 |

| dスマホローン | 初回 30日 |

| LINEポケットマネー | 初回 最大30日間利息キャッシュバック |

| JCB CARD LOAN FAITH(フェイス) | 初回 最大2.5ヵ月分の利息0円 |

| ダイレクトワン | 初回 55日間(Web契約の場合) |

| セントラル | 初回 最大30日金利0円 |

| キャッシングのフタバ | 初回 最大30日間利息キャッシュバック |

| いつも | 初回 最大60日無利息(60万円以上の借入) |

| セントラル | 初回 最大30日間利息キャッシュバック |

LINEポケットマネーのデメリット

一方で、LINEポケットマネーには、以下のようなデメリットがあります。

①職場に在籍確認の電話があるかもしれない

この記事の冒頭で紹介した通りです。LINEポケットマネーは、「在籍確認の電話をする可能性がある」としています。

職場への電話を避けたい人にはデメリットになるでしょう。

職場への在籍確認の電話を絶対避けたい人は、在籍確認を行わいと明記しているカードローン会社から優先的に選ぶのが良いでしょう。

| 審査スピードの速いプロミス

|

②金利は大手消費者金融と同じかそれ以上

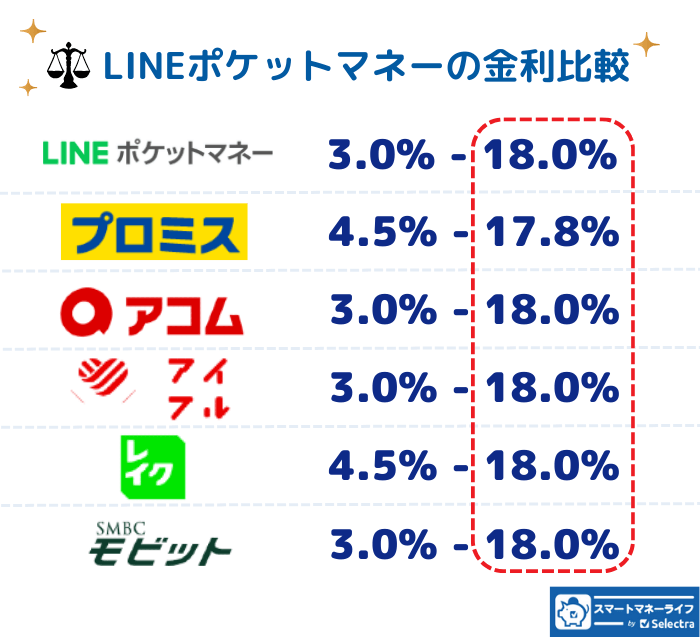

LINEポケットマネーの金利は、3.0~18.0%(年率)です。

この金利は特に安いものではありません。消費者金融と同じです。上限金利でみるなら、プロミスの方がむしろ金利が低いことが分かります。

大手消費者金融では、LINEポケットマネーと同様にアプリで申し込める一方、LINEポケットマネーには、コールセンターがない、ATMが使えないといった点、サービスの手厚さがあまりない点を考えると、むしろ金利は割高と言えるかもしれません。

50万以下・100万以下の借入なら「上限金利」をチェック初めて借りる人、また比較的少額の借入(例えば100万円以下)なら、ほぼ最高年率の18.0%が採用されることが想定されます。

このため、さらに高額の借入でない限り、金利を比較したいなら基本的に上限金利をよく見るようにしてください。

③問い合わせは基本LINEを使ったチャットボットのみ

老舗の大手消費者金融のコールセンターや問い合わせ方法が充実している点を考えると、このあたりは心ぼそいかもしれません。

電話で問い合わせるつもりはない、という方なら気にならないかもしれませんが、やはり、万が一に備えておきたい人にはマイナス要素になるかもしれません。