在籍確認なしのレディースローンを選ぶときの重要ポイント

| この記事の執筆者:北川和哉 |

在籍確認なしのレディースローンを選ぶときの重要ポイント

レディースローンは、女性専用ダイヤルを配備するなど女性の悩み・不安の解消に特化したカードローンです。

職場にバレずにお金を借りたい女性がレディースローンを選ぶ際は、以下の4つのポイントをチェックしましょう。

- 専業主婦の場合は「配偶者貸付」のあるローンを選ぶ

- 急ぎなら即日融資の対応や融資スピードを確認する

- 負担軽減のため金利の低さや無利息期間を比較する

上記のポイントを押さえると、職場の同僚や上司に知られることなく、安心してお金を借りられます。

職場への電話連絡なしと明記されていることが重要

バレずにレディースローンを利用したいなら、最も重要なのは「職場への電話連絡なし」と公式サイトに明記されているかという点です。

在籍確認とは、申込者が本当にその職場で働いているかを確認する手続きのこと。貸金業法第十三条では、返済能力の調査が義務付けられているので、在籍確認そのものをなくすことはできません。

しかし、最近ではプライバシーに配慮して、職場への電話をおこなわないカードローンが増えてきています。

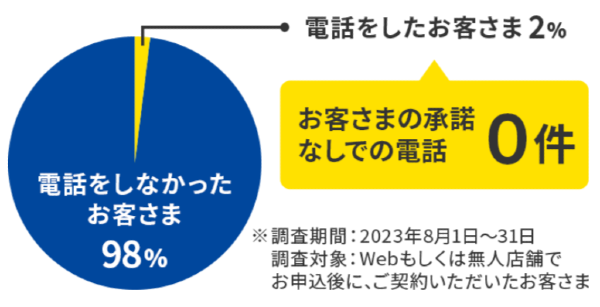

なかでも、大手消費者金融はすべて原則職場への電話連絡なしを実現しています。たとえば、プロミスでは申込者の98%が電話なしで審査を完了しているため、職場にバレる可能性は限りなく低いでしょう。

一方、中小消費者金融や銀行カードローンでは、まだ電話確認ありの業者も少なくありません。申込前に、各社公式サイトのよくある質問コーナー等で「原則職場には連絡しない」といった旨の記載があることを確認してください。

収入のない専業主婦は「配偶者貸付」のあるローンでのみ借りられる

専業主婦がお金を借りる場合は「配偶者貸付」を提供しているカードローンを選びましょう。

通常のカードローンは「安定した収入がある方」という条件があるので、 収入のない専業主婦は申し込みできません。

一方、パート・アルバイトで収入があれば自分の名義でお金を借りることは可能です。

「配偶者貸付」ならば、 配偶者の年収と合算して年収の3分の1まで借りられます。

ただし、配偶者貸付でお金を借りるには以下のような書類が必要で、通常よりも手間がかかります。

| 書類 | 具体例 |

|---|---|

| 婚姻関係を証明する書類 | 住民票、戸籍抄本など |

| 配偶者の年収を証明する書類 | 源泉徴収票、給与明細など |

| 配偶者の同意書 | ー |

さらに、配偶者貸付を提供しているカードローンの数が限られているのもネックです。平成22年度の貸金業者実態アンケートによると、配偶者貸付を提供しているカードローン業者は全体の4分の1ほどでした。

専業主婦の方は、あらかじめ借入先が配偶者貸付に対応しているか調べてから申し込みしてください。

急ぎなら即日融資の対応や融資スピードをチェックする

今日中にお金が必要なら、即日融資に対応しているレディースローンを選びましょう。

カードローンの申し込みは基本的に24時間いつでもできますが、審査してくれる時間は限られています。審査対応時間外だと、翌日以降の融資になってしまうため要注意です。

参考までに、大手消費者金融における融資スピード、および審査対応時間について表にまとめました。

| 消費者金融 | 融資スピード | 審査対応時間 |

|---|---|---|

| プロミス レディースローンあり 詳細はこちら | 最短3分 | 記載なし |

| アイフル レディースローンあり 詳細はこちら | 最短18分 | 平日・土日祝日の9〜21時 |

| アコム | 最短20分 | 平日・土日祝日の9〜21時 |

| レイク | 最短25分 | 平日・土曜日の9〜21時 |

| SMBCモビット | 最短15分 | 平日・土曜日の9〜21時 |

ただし、記載されている融資スピードはあくまで「融資までの最短時間」なので、混雑状況や審査内容によってはより時間がかかる可能性があります。

より確実に即日融資を受けたいなら、できるだけ午前中の早い時間に申し込みを完了させましょう。

負担が気になるときは金利の低さや無利息期間を比較する

レディースローンで返済負担を抑えたいときは、金利の低さか無利息期間のどちらかを比較しましょう。

前提として、カードローンでは利息制限法によって年15〜20%の範囲内で上限金利が定められています。実際に適用される金利は借入状況によって異なりますが、借入先によって大まかな上限金利がわかります。

銀行カードローン

| 借入先 | 上限金利の目安 | 主な業者 |

|---|---|---|

| 大手消費者金融 | 年18%前後 | プロミスなど |

| 中小消費者金融 | 年18〜20%前後 | セントラルなど |

| 年15%前後 | セブン銀行カードローンなど |

借り入れが長期・高額になるほど、金利の重要度が高まります。たとえば、30万円を3年間かけて返済した場合、金利が年15%のローンは年18%のローンより約9,400円も利息を減らせる計算です。

一方、無利息期間は短期借入で威力を発揮します。

無利息期間とは、借入日、または契約日から一定期間利息がかからない魅力的なサービスのこと。多くの消費者金融では30日ほど無利息になるため、1ヶ月以内に完済できれば利息は一切かかりません。

返済計画に応じ、金利と無利息期間のどちらを重視するか決めましょう。

在籍確認なしのレディースローンのおすすめ7選!職場連絡なしで即日借りられる

レディースローンで在籍確認なしにしたいなら、プライバシーへの配慮や配偶者貸付の有無などが重要です。

これらの選び方を踏まえ、職場にバレずに即日でお金を借りたい女性におすすめのレディースローンを厳選して7社紹介します。

- プロミスレディース

- セブン銀行カードローン

- セントラル「マイレディス」

- アイフル「SuLaLi」

- レイク「働く女性のカードローン」

- フタバ

どの業者もプライバシーへの配慮が行き届いており、なおかつ女性が安心して借り入れできる環境が整っていますので、参考にしてください。

1位:プロミスレディースは原則電話なし!Web完結で最短3分で借りられる

スピーディーかつ安心してお金を借りたいなら、プロミスレディースがおすすめです。

最大のメリットは、申込者の98%が職場への電話なしで審査を完了していることです。電話が必要になっても、必ず同意を得てから在籍確認を実施するため、知らないうちに職場に電話されるリスクはありません。

融資スピードは最短3分なので、急ぎの借り入れには最適です。契約後は、インターネットから借入申請ボタンをポチッと押すと最短10秒でお金が振り込まれるので、クレジットカードや公共料金の支払いが迫っているときにも役立つでしょう。

さらに、女性専用ダイヤルが用意されており、女性オペレーターが優しく対応してくれます。公式サイトでは主婦の利用事例も掲載されていて「当日に借りられた」「勤務先への電話なしで安心した」という意見が寄せられていました。

| 利用限度額 | 1万円~500万円 |

|---|---|

| 金利 | 年率2.5%~18.0% |

| 対象年齢 | 満18歳以上74歳以下 |

| 申込条件 | 安定した収入があること(パート・アルバイトも可) |

| 融資スピード | 最短3分 |

| 無利息期間 | 30日間 |

| 無利息ローンの条件 | 初回利用、メールアドレス登録およびWeb明細利用登録すること |

| 返済方法 | 口座振替/提携ATM/銀行振込/スマホアプリ |

| 返済期日 | 5日、15日、25日、末日のいずれかを選択可能 |

| プロミスの女性専用カードローン

|

2位:セブン銀行カードローンの金利は年15.0%!負担を抑えて借りられる

返済負担を抑えたい方、または長期間の借り入れを検討しているなら、セブン銀行カードローンが最適です。

最大の魅力は、上限金利が年15.0%と消費者金融より低めに設定されていること。返済が思ったより長引いたり、まとまった金額を借りたりしても負担を抑えられます。

在籍確認について、原則として勤務先への連絡はありません。審査で電話が必要と判断された場合でも、職場ではなく本人宛に電話がかかってくるため、バレるリスクを抑えられます。

融資スピードは銀行のなかでも早めで、最短翌日には借入可能です。契約後、すぐにMyセブン銀行アプリから振込申請できるので、ローンカードの到着を待たずにサクッと借り入れできます。

申し込みにはセブン銀行の口座が必要になりますが、口座開設は約10分ほどで完了するため、大きな負担にはなりません。

3位:セントラル「マイレディス」は必ず相談してから在籍確認してくれる

借り入れに対する不安が大きい方、または安心感を重視したい方はセントラルの「マイレディス」がおすすめです。

マイレディスは対応スタッフが全て女性なので、キャッシングが怖いという方でも安心して相談できます。女性ならではのデリケートな悩みにも丁寧に対応してくれるため、お金を借りるのが初めてでも安心です。

在籍確認についても柔軟で、必ずスタッフと事前に相談してからどのように確認するかを決めてくれます。知らないうちに職場に電話される心配は一切ありません。

融資スピードは申し込みから最短30分と迅速で、午後2時までの申し込みを完了させれば即日融資できます。インターネット申込みは24時間いつでも受け付けており、契約後はすぐに指定口座への振り込みで借り入れできます。

|

セントラル

|

4位:アイフルの「SuLaLi」は女性限定デザインのカードを選べる

ローンカードを見られて周囲の人に借入がバレるのが心配な方には、アイフルの「SuLaLi」が最適です。

女性専用デザインのカードが用意されており、可愛らしい券面なのでカードローンだとはわかりづらくなっています。万が一財布の中身を見られても、消費者金融で借りていると気付かれる心配はありません。

職場への電話は原則なしで、たとえ電話が必要になっても、必ず電話をしてもいいか確認をとってくれます。

Web完結で、融資スピードは申し込みから最短18分と迅速です。インターネットで申し込みから借り入れまで全て完結し、スマホからの書類提出にも対応しているので、誰にも会わずに手続きを済ませられます。

ただし、通常のカードローンと違って限度額が10万円と低めです。あくまで少額融資を受けたい方向けのサービスだといえるでしょう。

|

アイフル (公式サイト) | |

|---|---|

|

| |

| 🤗キャンペーン | ・ |

| 🔢金利(年率) | 3.0%~18.0% |

| ⏱️最短融資 | 18分 |

| 🈚無利息期間 |

30日 条件:初回利用、Web申込み |

| 💴借入限度額 | 最大800万 |

| 📜必要書類 |

・本人確認書 ・収入証明書類(利用額が50万円を超える場合) |

| ✅申込対象年齢 | 満20歳以上69歳以下 |

| 👨🎓学生 |

・20歳から ・学生でもバイトなどで安定した収入があること |

| 👩🦰女性専用窓口 |

〇 SuLaLi(スラリ) |

| 👩🦱専業主婦 | x |

| 🔙返済方法 |

インターネット/口座振替/提携ATM/銀行振込/スマホアプリ 返済日:指定日方式または35日ごとの返済方式 |

| ✨ポイント | ・2024年オリコン顧客満足度調査「ノンバンクカードローン初回利用満足度ランキング」で1位 |

| アイフル

|

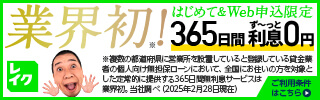

5位:レイクの「働く女性のカードローン」は最長365日無利息

短期間での返済を予定している方や、まとまったお金が入る予定がある方には、レイクの「働く女性のカードローン」が最適です。

レイクは、最長365日間という圧倒的な 無利息サービスが魅力です。実際に適用される無利息期間は契約額によって異なり、以下のように設定されています。

| 契約額 | 無利息期間 |

| 50万円未満 | 契約日の翌日から365日間 |

| 50万円以上 | 契約日の翌日から60日間 |

たとえば、50万円を借りて365日無利息になった場合、通常なら約14万円かかる利息が全額免除されます。

ただし、365日無利息を適用するには以下のように複数の条件があります。

- レイクで初めての契約であること

- Webで申込み・契約すること

- 収入証明書を提出すること

収入証明書の提出が必要なため、申し込みに少しだけ手間がかかります。ただ、返済負担を抑えたいならしっかり準備してレイクに申し込むのも一案です。

6位:フタバの在籍確認は個人名なのでバレにくい

少額融資を希望する方、または大手で審査に落ちてしまった経験がある方にはフタバがおすすめです。

フタバは50年以上の運営実績のある老舗で、女性のサポートに定評があります。接客にこだわっており、女性利用者が多いことからも、安心して相談できるレディースローンだといえるでしょう。

在籍確認が必要になった場合でも、担当者が個人名で電話をかけてくれます。電話なしにはできませんが、職場の同僚や上司にカードローンの利用がバレる可能性は低いです。

限度額は最大50万円と低めで、土日祝日は即日融資に対応していません。しかし、少額融資を受けたい方で、大手での審査に不安があるなら十分な借入先候補になるでしょう。

|

フタバ

|

ここまで、在籍確認なしのレディースローンを7社紹介しました。もし納得いく借入先を見つけられなかった方は、次のようなレディースローンも併せてご検討ください。

- ベルーナノーティス

- レディースローン なでしこ

- キャッシングエイワ

- エレガンス

レディースローンはパートや主婦でも在籍確認なし?確実に電話なしにするコツ

「原則在籍確認なし」のレディースローンに申し込みしても、絶対に職場への電話なしにできる訳ではありません。

収入が安定していないなど、少々条件に課題がある人は、在籍確認の電話がかかってきやすい傾向にあります。

可能な限り、申込前に対策を立てておきましょう。できることは以下の通りです。

- 少額融資を希望して審査をスムーズに進める

- 収入証明書類や在籍証明書類を事前に準備する

- 他社借入がある場合は完済しておく

- 派遣社員は連絡先を明確にしておく

ちょっとした対策を立てておくだけで電話がくるリスクを減らせるので、不安がある方は読み進めてください。

少額融資を希望すれば審査をスムーズに進められる

借入希望額を抑えれば、在籍確認なしにできる可能性が高まります。

カードローンでは、借入希望額が高いほど、慎重に審査が実施されるためです。借入希望額を必要最低限に抑えれば、返済負担も軽くなることから、在籍確認を簡潔に済ませやすくなるでしょう。

なお、少額融資の目安は「年収」によって異なります。

金融経済教育推進機構によると、ローンの年間返済額は「年収の25%まで」が目安とされています。たとえば、あなたの年収200万円なら、毎月約41,000円を基準にしましょう。

すでに奨学金やリボ払いなどの返済がある場合、すべて合算して無理のない範囲で借入希望額を設定してください。

収入証明書類や在籍証明書類があると電話なしにしやすい

在籍確認の電話を避けるには、代わりに書類で審査してもらえるよう準備しておくことが重要です。

収入証明書類や在籍証明書類があると、会社への在籍を証明できるので、電話確認の必要性が下がります。

具体的には、次のような書類をいずれか一点用意しておきましょう。

| 種類 | 提出できる書類 |

|---|---|

| 収入証明書類 |

|

| 在籍証明書類 |

|

書類を事前に準備しておくことで、電話確認が必要になった場合でも書類審査に切り替えてもらいやすくなります。

なお、借入額が50万円以上を超える場合、または他社借入との合計が100万円を超える場合、必ず収入証明書類の提出が求められます。

他社借入がある場合はあらかじめ完済しておく

他社借入がある状態では在籍確認なしにするのが難しいため、可能な限り借金を完済してから申し込みしましょう。

他社借入がある人は、返済に追われて支払いができなくなるリスクが高いと判断されます。慎重に審査がおこなわれ、結果として職場への電話連絡が必要になりやすいです。

一方、完済履歴があると「きちんと返済できる計画性がある人」「返済の意思がある人」と判断されるため、好印象を与えられます。

完済のための具体的なステップは、以下の通りです。

- 現在の借入先と借入残高をリストアップする

- 借入残高の少ないところから優先的に返済する

- 完済後は必ず解約手続きを行う

完済するのが難しいなら、せめて借入先・借入件数を少しでも減らすようにしてください。

派遣社員は派遣元・派遣先のどちらを連絡先にするか確認しておく

派遣社員の方は、申込前に勤務先情報として派遣元と派遣先のどちらを記入すべきか確認しておくことが重要です。

どちらを勤務先として申告すべきかは、借入先のレディースローンによって異なります。申込画面の入力欄をよく確認し、わからない場合は女性専用ダイヤルに電話して確認しましょう。

また、派遣会社はプライバシー保護のため、在籍確認の電話に対応できないケースがあります。電話の際に「従業員の在籍についてはお答えできません」と応答されてしまうと、審査を進められません。

あらかじめオペレーターに事情を説明して、収入証明書・在籍証明書での審査に変更できないか相談するのが有効です。

レディースローンでより安心して借りるための注意点

レディースローンを安心して利用するには、悪質な業者を避け、計画的な借入と返済を心がけることが重要です。

- 審査なし・審査が甘い業者は利用しない

- 返済期間や利息をシミュレーションしておく

- 根本的な家計の見直しも実施する

お金を借りて終わりではなく、金欠に悩まされない未来を手に入れられるため、参考にしてください。

審査なし・審査が甘いと記載されている業者は利用しない

「審査なし」や「審査が甘い」と宣伝している業者は、貸金業法に違反している違法業者の可能性が高いため、絶対に利用してはいけません。

貸金業法第13条では、貸金業者に対して利用者の返済能力を調査することが義務付けられています。したがって、審査なしで貸付を行うことは法律上ありえません。

同じく、貸金業法第16条では誇大広告が禁止されており、借入が簡単であることを強調するような表示や説明は違法行為にあたります。たとえば、少しでも次のような記載が見受けられる業者は、危険なヤミ金だといえるでしょう。

- 審査なしでもOK

- 他社で審査に落ちても大丈夫

- ブラックでも借りれる

違法業者は利用者の弱みにつけ込み、法外な利息を請求したり恐喝まがいの取り立てをおこなったりするなど危険性が高いです。とくに、審査に落ち続けていると甘い誘いに乗ってしまいやすくなるため、警戒を強めてください。

借入前に返済期間と利息をシミュレーションしておく

レディースローンでの借入前に必ず返済シミュレーションを行い、総返済額と返済期間を把握しておくことが大切です。

多くの人が陥りがちなのは、毎月の最低返済額だけを見て「これなら返せる」と判断してしまうこと。しかし、最低返済額のとおりに返していくだけだと、返済期間が長くなって驚くほど利息の負担が増えてしまいます。

参考までに、プロミスで30万円を金利18%で借りた場合、返済期間と利息は次のようになります。

| 毎月の返済額 | 返済期間 | 利息の総額 |

|---|---|---|

| 11,000円(最低返済額) | 35ヶ月 | 79,915円 |

| 20,000円 | 17ヶ月 | 36,187円 |

| 30,000円 | 11ヶ月 | 21,988円 |

上記のデータを見ると、返済額が11,000円と30,000円のケースで最終的な支払利息が6万円ほど変わることがわかります。

返済方法を口座振替ではなく「振り込み」や「ATM」に設定し、毎月の返済額を自分で決めるのがおすすめです。ボーナスなどでまとまったお金が入ったときは、積極的に繰上返済すると利息の負担を減らせます。

借り入れを繰り返さないよう家計の見直しも実施する

お金の問題を根本的に解決するためには、レディースローンの返済と並行して、家計の見直しをすることが必要不可欠です。

借り入れだけでその場をしのいでも、金欠という根本的問題が解決されなければ、再び同じ状況に陥ってしまうでしょう。

家計改善で最も効果的なのは、次のような「固定費」の削減です。

- 住居費

- 保険料

- 通信費

- サブスクリプション

関連記事: 固定費の節約│一人暮らし・二人暮らしの固定費平均と節約方法、いくら節約できる?おすすめの見直し先は?

とくに通信費の見直しは効果が大きく、大手キャリアから格安SIMに変更するだけで年間7〜8万円の節約が可能です。

一方、変動費の無理な節約はストレスが溜まり、結果的に浪費に走ってしまう可能性があります。水道光熱費についても、暑いのにエアコンを我慢する、お風呂でお湯に浸からないなどなど生活の質を下げるような節約は避けるべきです。

まずは固定費を見直し、無理のない範囲で家計改善していくことが借り入れから抜け出すための近道です。

レディースローンは在籍確認なしで借りられる!

レディースローンなら在籍確認なしでお金を借りられます。

大手消費者金融を中心に、職場への電話連絡なしの業者が増えてきており、女性でも安心してお金を借りられる環境が整っています。とくに、プロミスレディースでは申込者の98%が電話なしで審査を完了しており、職場にバレる心配はほとんどありません。

確実に電話なしにするには、できるだけ少額融資を希望し、収入証明書・在籍確認書類のどちらかをあらかじめ準備しておくことが大切です。また、借入後は計画的な返済を心がけ、家計の見直しも同時に行うことで、お金の悩みを根本的に解決できます。