コンビニでお金を借りる方法を解説 | すぐに借りれる方法・お得に借りれる方法伝授

コンビニでもお金を借りられるみたいだけど、それってどういうこと?

この場合、 「コンビニでお金を借りる」とは、コンビニに設置されているATMを使ってお金を借りることを意味します。

具体的にはどうやってお金を借りるのでしょうか?大きく分けて2つの方法があります。①クレジットカードのキャッシング枠を使ってお金を借りる、②その場でカードローンを申し込んでお金を借りる、の2つです。

初めてお金を借りる人でも理解しやすいように、コンビニのATMを使ってお金を借りる方法をわかりやすく解説していきますので、ぜひ参考にしてください。

| この記事の執筆者:加藤隆二 そのため審査のポイントからメリット・デメリットまで、カードローンには精通していると自負しています。多数メディアでも執筆(参考) 続きを見る |

コンビニでお金を借りる方法2つ

コンビニのATMから現金を引き出すという形でお金を借りることが可能です。大きく分けると2つの方法でそれが可能です。

それぞれ2つの方法の中身を詳しく紹介します。

①クレジットカードのキャッシング枠を使ってお金を借りる

クレジットカードのキャッシング枠を利用してコンビニのATMからお金を借りることができます。

スピード重視ならクレジットカードのキャッシング枠の利用が一番です。

クレジットカードの契約者なら、あらかじめ「キャッシング枠」が設定されているので、別途の申込無しで即時に利用できます。

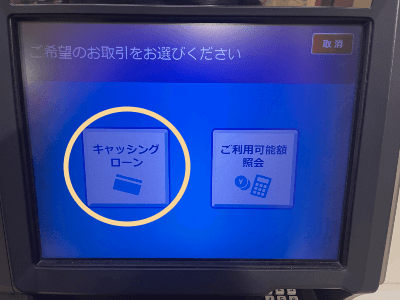

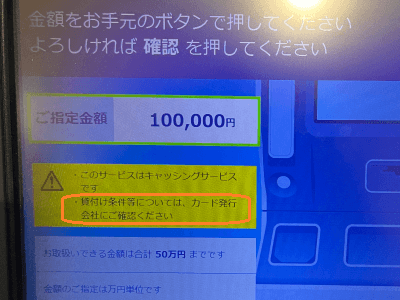

クレジットカードをコンビニのATMに差し込んで、画面を確認すると、「ご照会」「ご入金」等の選択肢の他に「お借入れ(キャッシング)」という選択肢があるはずです。

この「お借り入れ」という画面をクリックして手続きにすすめば、コンビニのATMからお金が借りれれます。しかしながら、金利に関してはATMの画面では確認できないので、自分でサイトや自分のアカウントで確認する必要があります。

ただし、お持ちのクレジットカードによっては、キャッシング枠がない場合もありますので、確認が必要です。

また、学生の時に作ったクレジットカードの場合は、キャッシング枠は基本的にはありません。その場合は、ATMにカードを入れると、「こちらのカードはお取引できません」とエラーが出てカードがすぐに吐き出されます。

クレジットカードを持っていないならクレジットカードの契約からスタート

クレジットカード契約が無い人は、新規のクレジットカード申し込みから始めなければいけないので、そうなると申し込みから利用までのスピードは逆に遅くなってしまいます。

スピード重視ならクレジットカードのキャッシングですが、新しく申し込む場合は逆に時間がかかるので注意が必要です。

クレジットカードを今持っていないなら、借入限度額、利息、そして借入までのスピードなどを総合的に考えると、消費者金融大手のカードローンがおすすめとも言えます。

カードローンに申し込んでコンビニのATMからお金を借りる

カードローンに申し込むという選択肢もあります。審査をうけ、融資OKとなれば、コンビニのATMを使ってお金を借りることができます。

カードローンの申し込みをアプリやWEBサイト上で行い、その後、自分の口座に振り込んでもらうという形で融資してもらい、コンビニのATMから現金を引き出せば良いのです。

「カードローンを申し込む ⇒ 審査を受ける」という手続きが必要なため、クレジットカードのキャッシングに比べ確かに手間がかかります。

一方で、特に消費者金融のカードローンは、無利息サービスの提供があるため、うまく利用すれば、利息なしで借りれる、といったメリットがあります。

また、クレジットカードのキャッシング枠がない場合は、クレジットカードのキャッシングの審査を受けるより、カードローンを利用した方が速くて便利でしょう。

☝️"カードローン"といってもカードの発行がないところも多い

カードローンといっても、最近は、「カードの発行なし」なしが選べるところが増えています。

アプリをカード代わりに、ATMでもお金が下せるカードローン会社も多く存在します。

カードの発行を待つ必要はないですし、家に郵便物が来ないのも人によっては煩わしさがなくて良いでしょう。

プロミスのような大手消費者金融を筆頭に、カードの発行のない貸金業者が増えています。

コンビニのATMでお金を借りる注意点

コンビニのATMでお金を借りる場合の注意点、理解しておきたい点を紹介します。

利息がかかる

当然ながら、クレジットカードのキャッシングでも、カードローンであっても、お金を借りたなら各社の設定している利率と借りた額に応じて、利息がかかります。

基本的にお金を借りた翌月から利息を含めて借りたお金を返していく必要があります。

📌どのくらい利息がかかるのか?利息の計算例

実際にどれくらい利息がかかるのか見てみましょう。

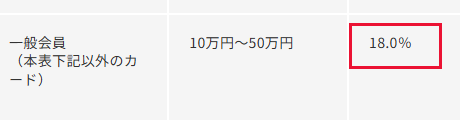

例えば、楽天カードもしくはアマゾンのクレジットカードのキャッシングでは、利率は18%となっています。

仮に、30万円をコンビニのATMを利用して借りたとします。30日後に全額返すならば、利息は単純計算で4,438円となります。

|

30万円を18%の利息で借りて30日後に全額返した場合の利息 計算式:300,000 × 0.18 ÷ 365 × 30 = 4,438(小数点以下は切り捨ての場合) 借入額に利率(年率)をかけ、その後365で割って1日あたりの利息を出します。その後、借りた日数を掛けます。 |

消費者金融の大手プロミスは、最大の金利が17.8%です。この金利で借り他場合で計算すると、利息は4,389円となります。

|

30万円を18%の利息で借りて30日後に全額返した場合の利息 300,000×0.17.8÷365×30=4,389(小数点以下は切り捨ての場合) 借入額に利率(年率)をかけ、その後365で割って1日あたりの利息を出します。その後、借りた日数を掛けます。 |

初めての利用なら利息無料サービスがお得

消費者金融の多くは、初めての利用の方に限り、無利息サービスを提供しているところが多くあります。

このようなサービスを利用することで支払う利息を抑えることも可能です。

ATMの手数料はかかる

クレジットカードのキャッシングであっても、カードローンであっても、「利息」以外、利用にあたって手数料はかかりません。

しかし、コンビニのATMを使ってお金を借りる場合は、そのATMの手数料がかかる場合があります。

コンビニのATMから現金を引き出す形でお金を借りる場合は理解しておきましょう。

参考に、消費者金融大手カードローンとコンビニの連携状況と、ATMを利用する場合の手数料は主に以下のとおりとなっています。(注・ここで紹介するのは公式HP等による内容です。実際に利用するサービスや利用時間によって違う場合がありますので、必ずご自身で確認してください)

1回あたりの額は低いですが、何度か利用する可能性がある方は、プロミスやSMBCモビットを選べば無料で使えるATMがあるため少しお得です。

| 会社名 | 提携コンビニATM | 利用時間等 | 手数料 |

|---|---|---|---|

| プロミス | セブンイレブン(セブン銀行ATM)・ローソン(ローソン銀行ATM)・ファミリーマート・デイリーヤマザキ(E-netATM) | 原則・24時間365日利用が可能 (特定の休業日、メンテナンス時間は除く) |

プロミスATM・三井住友銀行ATMでのお取引では、休日・時間外問わずすべての時間帯で利用手数料はかからない。 借入利用: 1万円以下:1回110円 1万円超 :1回220円 借入返済: 1万円以下:1回110円 1万円超 :1回220円 |

| アイフル | セブンイレブン(セブン銀行ATM)・ローソン(ローソン銀行ATM)・ファミリーマート・デイリーヤマザキ(E-netATM) | 原則・24時間365日利用が可能 (特定の休業日、メンテナンス時間は除く) |

借入利用: 1万円以下:1回110円 1万円超 :1回220円 借入返済: 1万円以下:1回110円 1万円超 :1回220円 |

| アコム | セブンイレブン(セブン銀行ATM)・ローソン(ローソン銀行ATM)・ファミリーマート・デイリーヤマザキ(E-netATM) | 原則・24時間365日利用が可能 (特定の休業日、メンテナンス時間は除く) |

アコムのATMなら無料借入利用: 1万円以下:1回110円 1万円超 :1回220円 借入返済: 1万円以下:1回110円 1万円超 :1回220円 |

| SMBCモビット | セブンイレブン(セブン銀行ATM)・ローソン(ローソン銀行ATM)・ファミリーマート・デイリーヤマザキ(E-netATM) | 原則・24時間365日利用が可能 (特定の休業日、メンテナンス時間は除く) |

三井住友銀行ATMなら手数料無料 1万円以下:1回110円 1万円超 :1回220円 借入返済: 1万円以下:1回110円 1万円超 :1回220円 |

| 楽天カードのキャッシング | 三井住友銀行、みずほ銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、イオン銀行セブンイレブン(セブン銀行ATM)・ローソン(ローソン銀行ATM)・ファミリーマート・デイリーヤマザキ(E-netATM) | 原則・24時間365日利用が可能 (特定の休業日、メンテナンス時間は除く) |

1万円以下:1回110円 1万円超 :1回220円 借入返済: 1万円以下:1回110円 1万円超 :1回220円 |

コンビニのATMでお金を借りる:すぐ借りれるの?

借入速度について考えてみましょう。

コンビニのATMを使ってお金を借りるという点では共通していますが、どこから借りるかでスピードは異なります。

速い順に紹介すると、以下のようになります。

すでに所有しているクレジットカードのキャッシング枠を使う

⇒ ATMに差し込んですぐに利用できる

大手消費者金融のカードローンを申し込む

⇒申し込みから融資まで速いところなら最短3分。審査まで通れば、同日中にコンビニからお金を借りることが可能

銀行の提供するカードローン

⇒

⇒セブン銀行など、その他多くの銀行でカードローンを取り扱っています。申し込みから融資まで最短で当日というところもあるが、ほとんどが数日かかる。

クレジットカードのキャッシング枠を使うなら、すぐに利用ができます。続いて、新規に申し込むカードローンとしては、消費者金融大手のカードローンは分単位で速度を争っています。

大手消費者金融のカードローンなら融資までが速い

クレジットカードをもっていない、クレジットカードがあってもキャッシングの枠がない、そんな場合は、コンビニATMを使ってお金を借りる方法としてはカードローンが優位です。

特に、大手消費者金融は、審査から融資までのスピードがかなり速く設定されています。テレビCM等でみかける大手消費者金融は、どこも最短分単位で審査・融資を行うとしています。

このようなカードローンを各社のアプリ、もしくはオンラインで申し込みを行い、審査に通れば、コンビニのATMからお金をかりることができます。

| 消費者金融名 | 速さ |

|---|---|

| プロミス | 最短3分 審査を受ける |

| SMBCモビット | 最短15分 審査を受ける |

| アイフル | 最短18分 審査を受ける |

| アコム | 最短20分 審査を受ける |

| レイク | Webで最短10分※ 審査を受ける |

●5社のいずれの会社も、申込み時間や審査によっては希望に添えない場合があります。申込の曜日・時間帯によっては翌日以降になる場合もあります

※レイク:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です/一部金融機関および、メンテナンス時間等を除きます

銀行のカードローンは即日融資は難しい

銀行のカードローンでも、申し込みの後、審査に通ればコンビニのATMから現金を下ろすという形で融資してもらうことは可能です。

ただし、銀行のカードローンは、警察のデータベースにつなぎ、借り入れを規模している人が、反社会組織に関係していなか、どうか確認することが義務付けられています。

そのため、即日融資の可能性はかなり低めです。

コンビニのATMでお金を借りる:いくらぐらい借りれるの?

消費者金融のカードローン

実際に、どのくらいの額が借りれるのか確認します。

キャッシング利用枠(利用限度額)

キャッシング枠、つまり、コンビニのATMを使って現金を借りれる上限額は、特に自分で設定していない場合はだいだい50万円となっています。

このように、利用可能限度額は少なめです。 借りたい額が設定のキャッシング枠で足りない場合は、自分で上限枠を高くする申告を行い、審査を行う必要があります。

そのため大きな金額が必要な人には大手消費者金融、および銀行のカードローンが向いていると言えるでしょう

数万円の借入ならクレジットカードのキャッシング枠の方が総合的に便利です。

消費者金融のカードローン

消費者金融でお金を借りる場合は、最大で年収の3分の1以下までです。(消費者金融は「総量規制」の対象となるため)

しかし、必ずしも、最大まで借りれるかは審査によります。審査の結果として、カードローン会社から限度額が表示されます。

銀行のカードローン

銀行のカードローンは、総量規制の対象外なので、「最大で年収の3分の1以下」という規制はありません。

ですので、それ以上貸してもらえる可能性はあります。ただし、銀行もスムーズな返済が期待できないほどの額を貸し付けることはありません。

いくらまで借りれるかは、やはり、審査の結果を待つ必要があります。

コンビニのATMでお金を借りる:返済方法は?

返済方法は、どこから借りたか、そのカードローン会社やクレジットカード会社によって異なります。

ただし、大手であればどこでも、以下の3つの方法で返済が可能です。

- 口座引き落とし

- ATM

- 銀行振込

返済日は通常、翌月から開始されますが、日にちが決定している場合や、自分で返済日が決めれるケースなどカードローン会社によって様々です。

コンビニのATMでお金を借りる:一番お得なのは?

どの会社からでも、コンビニのATMを利用して、お金を借りたならば、毎月利息を加えて借りたお金を返す必要があります。

一番お得にお金を借りるならば、金利の低いところを利用するのが一番です。

最も低い金利が期待できるのは、銀行のカードローンです。続いて、消費者金融とクレジットカードのキャッシングは金利は横並びで、銀行のカードローンに比べて高めです。

ただし、銀行のカードローンは借りれるまで時間がかかります。消費者金融とクレジットカードはすぐ借りれます。

やはりすぐ借りれる場合は金利が高く、そうでない場合は、金利が低め、と利便性に応じて金利は異なります。

金利の比較とメリット・デメリット

ここではコンビニのローンと消費者金融大手カードローン、銀行カードローン、クレジットカードのキャッシングで代表的なものを比較してみました。

| ローン会社名 | 借入限度額 | 借入利息(実質年率) | 借入スピード |

| 【コンビニ】 | |||

| セブンイレブン | 10万円~300万円 | 年12.0%~年15.0% | 最短・申し込みの翌日 |

| ファミリーマート | 1万円~300万円 | 年0.8%~年18.0% | 最短・申し込み当日 |

| ローソン | 40万円まで | 年14.95%~年17.95% | 最短1週間程度 |

| 【消費者金融大手】 | |||

| アイフル | 800万円まで | 年3.0%~年18.0% | 最短・申し込み当日 |

| アコム | 1万円~800万円 | 年2.4%~17.9% | 最短・申し込み当日 |

| プロミス | 500万円まで | 年4.5%〜年17.8% | 最短・申し込み当日 |

| SMBCモビット | 800万円まで | 年3.0%~年18.0% | 最短・申し込み当日 |

| 【キャッシング】 | |||

| DCカード | 初回は最大50万円まで | 年14.95%~17.95% | 契約済みなら即時の利用可能 |

| 楽天カード | 1万円〜90万円 | 年18.0% | 契約済みなら即時の利用可能 |

コンビニ独自カードローンもあるが銀行がクレジットカード会社が行っている

コンビニのグループ銀行やクレジット会社で取り扱っているローンを利用してお金を借りる方法もあります。

コンビニ各社はグループ内でそれぞれ銀行やクレジット会社を持っていて、そこで独自にローンサービスを扱っています。

具体的に、大手のコンビニ5社(セブンイレブン、ローソン、ファミリーマート、ミニストップ、デイリーヤマザキ)をみてみると、セブンイレブン、ファミリーマート、ローソンでローンサービスを提供していることが分かります。

ただし、借り入れスピードが「最短でも申し込みの当日」となっているので、すぐに借りれる可能性は低めです。

| コンビニ名 | ローンの名称 | 取り扱い会社 | 借入限度額 | 借入利息(実質年率) | 借入スピード |

|---|---|---|---|---|---|

| セブンイレブン | 「ローンサービス」 | セブン銀行 | 10万円~300万円(*初回は50万円) | 年12.0%~年15.0% | 最短・申し込みの翌日 |

| ファミリーマート | 「ファミペイローン」 | ファミマデジタルワン | 1万円~300万円 | 年0.8%~年18.0% | 最短・申し込み当日 |

| ローソン | 「カードローン」 | ローソン銀行 | 40万円まで | 年14.95%~年17.95% | 最短1週間程度(カード受け取り後の利用となるため) |

| ミニストップ | (独自のローンサービス無し) | - | - | - | - |

| デイリーヤマザキ | (独自のローンサービス無し) | - | - | - | - |

「コンビニのローン」という融資商品は無い

注意していただきたいのは、コンビニローンといった融資の種類はないという点です。

それはなぜかというと。上記の表を見てわかるように、コンビニエンが融資を取り扱っているわけではないからです。カードローンなどの融資は銀行などの金融機関か、消費者金融大手に代表される貸金業者に法律(銀行法、信用金庫法、貸金業法など)で限定されています。それ以外の業態では、そもそも融資を取り扱うことはできないのです。

したがってコンビニのローンとは言っても、コンビニが直接扱うのではなく、グループ会社のローンを利用しているだけなのです。例えばセブンイレブンはセブン銀行、ローソンはローソン銀行という金融機関でそれぞれローンを取り扱っています。またファミリーマートの場合はファミマデジタルワンという子会社が貸金業者の登録をしてローンを取り扱っているのです。扱う業務を見るとクレジットカード会社に分類できるでしょう。

このようにコンビニが直接ローンを扱うわけではなく、グループ内の銀行かクレジット会社が扱うローンを利用するわけで、サービス内容も銀行やクレジットカード会社と大差はないのです。ですからコンビニ系列銀行のカードローンなら銀行カードローンと内容は同じですし、系列のクレジット会社なら他のクレジット会社と大差はないのです。

コンビニ自身はローンをイチオシという訳ではない

コンビニ自身はローンをイチオシにはしていません。なぜならコンビニにはATMなど借入可能な機器が設置されていて、それを使えばいつでも借り入れできるからです。

最近では営業時間を短縮する流れもありますが、それでも基本的には「24時間365日、いつでも開いている」のがコンビニです。そのためカードローンなどお金を借りるのも、コンビニのATMで借りる人も多いのです。

こういった状況から「コンビニでお金を借りる」というキーワードでまず思い浮かぶのは、コンビニATMでカードローンを借りるといった「ローンの借入れ」ではないでしょうか?

消費者金融カードローンでも銀行カードローンでも「コンビニで借りられる」ことを、自社のメリットにしています。そしてほとんどのケースで、コンビニATMを使って借りたり返したりするたびに手数料が発生しますので、これがコンビニの大きな収入源になっているのです。したがって、あえてコンビニ自身でローンを扱うことにはそれほど力を入れていないのが実態でしょう。ここで次項では、コンビニATMによる収益機会をデータから見てみましょう。