お金を借りるおすすめの方法 | 安心して早く借りられる方法を紹介

お金を借りる方法は世の中にさまざまな種類がありますが、借り入れ方法によって金利や融資までの最短時間などの設計が異なります。

お金を借りる目的に応じて、最適なローンを選択することが大切です。

本記事では、利用者の方の目的に応じておすすめできるお金を借りる方法を解説します。

| この記事の監修者:吉野 裕一 保有資格:2級ファイナンシャル・プランニング技能士、AFP、二種証券外務員、2級DCプランナー 住宅ローンアドバイザー、終活ガイド上級資格・信託コンシェルジュ 続きを見る |

監修者のコメント  |

お金を借りた人には、「一時的に生活費が足りなくなった」、「欲しいものがあるが手持ちのお金が少ない」、「車や家などの購入をしたい」というような、いろいろな目的があると思います。 一時的な資金不足ですぐにでもお金を借りたい時などは、多少金利は高くても早く借りる必要があります。一方で、急いでお金を用意する必要はないけど、大きなお金を借りたいときには、早さよりも金利の低さを優先して選ぶことができます。 借りるときも目的などを考えることは大切ですが、借りた後の返済計画も考えて、借りなくてもいいものであれば、時期をずらすことも考えてみましょう。 |

目次

| この記事の執筆者:高柳政道 資産運用・生命保険・相続・終活・ローン・クレジットカードなど、多岐に渡るジャンルの執筆及び監修業務を手掛ける。Xアカウント/Facebookアカウント |

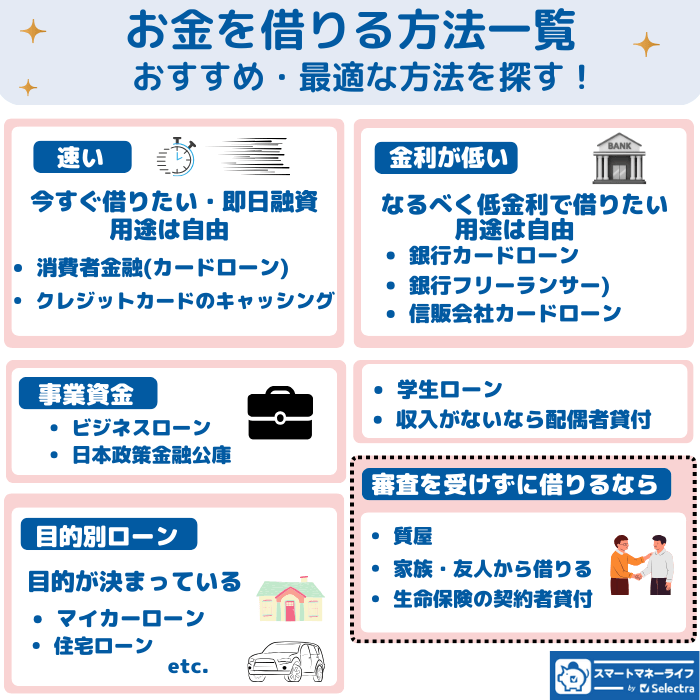

お金を借りるおすすめの方法は人によってさまざま!

お金を借りるおすすめの方法には、希望する条件によってさまざまな選択肢があります。

ここでは「今すぐお金を借りたい」「低金利でお金を借りたい」など、利用者の方の希望ごとにおすすめのお金の借り方を一覧表にまとめました。

| 今すぐにお金を借りたい人向け | 消費者金融カードローン |

| クレジットカードのキャッシング枠 | |

| 低金利でお金を借りたい人向け | 銀行カードローン |

| 銀行フリーローン | |

| 信販会社カードローン | |

| お金を使う目的が明確な人向け | マイカーローン |

| 住宅ローン | |

| 属性が明確な人向け | 学生ローン |

| 配偶者貸付があるローン(自分に収入がない人向け) | |

| 事業資金を借りたい人向け | 日本政策金融公庫 |

| ビジネスローン | |

| 審査なしで借りたい人向け | 質屋 |

| 契約者貸付 | |

| 親族や友人から借りる |

今すぐにお金を借りたい人におすすめのお金を借りる方法

お金を借りる方法によっては、 最短即日で融資を受けることも可能です。

即日融資が可能なのは以下の2つです。

- 消費者金融カードローン

- クレジットカードのキャッシング枠

ここからは、今すぐにお金を借りたい人向けの2つのおすすめの方法を解説します。

消費者金融カードローン

「今すぐにお金を借りたい」と思っているほど急いでいる人がお金を借りる方法としておすすめなのが、消費者金融カードローンです。

申込から審査、契約までの流れがスピーディで、多くの消費者金融では最短即日で融資を受けられます。

申し込んでから最短何分で融資まで進めるかは消費者金融ごとに表記が異なりますが、最初に申し込むならプロミスやアコムをはじめとする大手消費者金融がおすすめです。

大手消費者金融では以下のようなサービスを提供しており、申込後から借入までスムーズに手続きを進められます。

大手消費者金融はスピードが魅力 |

|

すぐにでもお金を借りたいなら、 スピードが何よりも最大の強みである消費者金融カードローンから検討するのが合理的です。

| 消費者金融名 | 速さ |

|---|---|

| プロミス | 最短3分 審査を受ける |

| SMBCモビット | 最短15分 審査を受ける |

| アイフル | 最短18分 審査を受ける |

| アコム | 最短20分 審査を受ける |

| レイク | Webで最短10分※ 審査を受ける |

●5社のいずれの会社も、申込み時間や審査によっては希望に添えない場合があります。申込の曜日・時間帯によっては翌日以降になる場合もあります

※レイク:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です/一部金融機関および、メンテナンス時間等を除きます

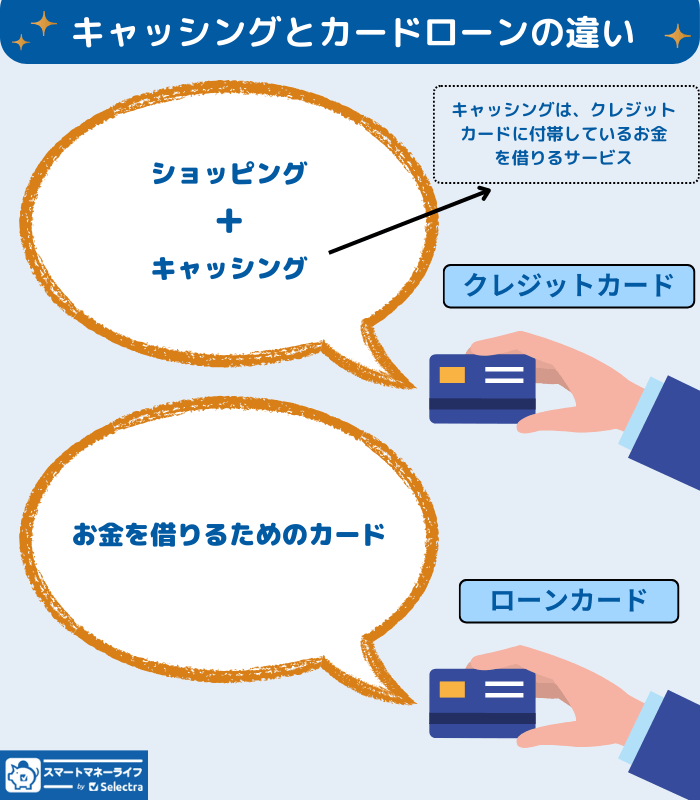

クレジットカードのキャッシング枠

クレジットカードの「キャッシング枠」とは、現金を借入できる枠のことです。クレジットカードでは以下の2つの枠を設定できる場合があります。

クレジットカードのキャッシングの種類

|

クレジットカードを発行したとき、特に手続きをしていない場合はショッピング枠のみがついた状態ですが、別途で申し込むと審査のうえでキャッシング枠を設定できます。

すでにキャッシング枠が設定されたクレジットカードを持っていれば、利用限度額の上限までなら即日でATMからお金を引き出せます。

融資限度額は消費者金融より少なく下限金利も上限金利も高めではありますが、クレジットカード1枚でショッピングも借入も可能という点がメリットです。財布を太らせることなく、2つの機能を使い分けられるでしょう。

ただし、まだキャッシング枠が付帯していない場合は審査の手続きに1日以上かかることが多く、即日ではお金を借りられない点に注意が必要です。

キャッシングとカードローンの違い

キャッシングとカードローンの違いがよく分からないという事が良くあります。

キャッシングは基本的に、クレジットカードに付帯されたサービスのことを指します。ただし、お金を借りること全般をキャッシングという場合も多くあります。

低金利でお金を借りたい人におすすめのお金を借りる方法

スピード重視なら、それは間違いありません。ただ、消費者金融の金利は法律上の上限に近いため、利息が高くなりがちです。

ここでは、返済総額をできるだけ安く抑え、かつ安心して借りたい人向けの選択肢として以下の3つの方法を紹介します。

- 銀行カードローン

- 銀行フリーローン

- 信販会社カードローン

少しでも安くお金を借りたい、借りるまでに時間に猶予がある、という方は消費者金融と並行してここで照会するローン商品も検討しましょう。

銀行カードローン

カードローンは、消費者金融以外に「銀行」も選択肢になります。都市銀行(メガバンク)から地方銀行、ネット銀行までさまざまな選択肢があり、銀行の知名度の高さから安心感もあります。

消費者金融カードローンと比べたときの最大の特徴は「金利の低さ」にあります。全体的に銀行のカードローンの方が金利が低めに抑えられています。

ただし、すべての銀行のカードローンが、消費者金融よりも低いわけではなく、同等のところもあります。この点はよく理解しておきくべきです。

しかしながら、消費者金融と銀行で金利を比較すると、だいたい以下のような違いがあります。全体的に銀行の提供している金利の方が低いことが分かります。

銀行の金利は、16銀行を、消費者金融は5社の数字を参照しました。

| 最低金利 | 最高金利 | |

|---|---|---|

| 銀行のカードローン | 1.4% ~ 3.8% | 13.8% ~ 18.0% |

| 消費者金融 | 3.0% ~ 4.5% | 17.8% ~ 18.0% |

同じ金額を同じ期間借りるとしたら、金利が低い方が毎月の返済額や返済総額が安くなります。少しでも安く借りたいなら消費者金融カードローンよりも銀行カードローンのほうが良いでしょう。

ただし、ほとんどの銀行カードローンでは最短即日融資ができないデメリットもあります。また、在籍確認の電話を行うところがほとんどである、という特徴は念のため事前に理解しておきたいところです。

銀行フリーローン

フリーローンとは、資金の使い道が自由な多目的ローンのことです。カードローンも利用使途が自由なローンではありますが、以下のような特徴の違いがあります。

銀行のフリーローン・カードローンの違い |

|

フリーローンは契約時の1回しか借りられませんが、その1回で高額な融資を受けられる可能性があります。また、再度の借入ができない分、コツコツと返済を進めることで確実に完済に近づく点もメリットです。

カードローンの方は、返済が住んでいなくても、何度でも借入できる利便性の高さがあります。ただし、返しては借りて、を繰り返してしまうといつまでも完済できない可能性があります。

カードローンではお金を借りすぎてしまう不安がある人は、フリーローンという選択肢もあります。

信販会社カードローン

消費者金融や銀行以外の選択肢として、「信販会社」「クレジットカード会社」のカードローンを利用することも可能です。

消費者金融よりも上限金利が低く設定されていることも多く、銀行カードローンと遜色ないくらいの水準のカードローンもあります。

また、グループ企業の割引など、銀行にも消費者金融にもない独自の特典が用意されているケースもあります。

お金を使う目的が明確な人におすすめのお金を借りる方法【目的別ローン】

前述のカードローンやフリーローンは利用使途が自由なのでさまざまな借入に利用できるメリットがありますが、金利が高めというデメリットもあります。

お金の使い道が明確な人は「目的別ローン」も選択肢になるでしょう。

ここでは、目的別ローンのなかでも、「車を買う」「家を買う」という2つの目的に合うローンを解説します。これ以外にも目的別のローンは色々種類があります。

車やバイクを買うなら「マイカーローン」

お金がほしい理由が「車を買いたい」という内容なら、使い道が自由なカードローン・フリーローンではなく、利用使途が限定されたマイカーローンがおすすめです。

ローンの金利は「お金の使い道の自由度」に連動している傾向にあり、使い道が自由なフリーローンやカードローンでは金利が高い傾向にあります。

マイカーローンは自動車や自動車用品の購入など一部の用途に限定されますが、その分だけ金利が低く設定されています。

一例として「住信SBIネット銀行」のカードローンと自動車ローンを比較すると以下のように異なります。

マイカーローンの方が金利が低いことが明確です。借りるお金の使用目的が決まっているならば、それぞれ特化したローンを利用するのがよいことが分かります。

| 住信SBIネット銀行 | 金利(実質年率) |

|---|---|

| 自動車ローン | 2.205~4.225% |

| カードローン | 年2.64%~年14.94% (年0.5%金利優遇:年2.14%~年14.94%) |

金利は、住信SBIネット銀行の公式サイトで公開している2026年4月1日現在のものを引用しています。

住宅を買うなら「住宅ローン」

住宅を購入する人はほとんど「住宅ローン」を利用することになりますが、その理由は以下の2点です。

- 圧倒的な低金利

- 団体信用生命保険の存在

住宅ローンは借入額が数千万円にもなるローンで、多くの銀行で基準金利よりも低い金利を提示して顧客の囲い込みを図っています。

例えば住信SBIネット銀行の住宅ローンの金利は以下のとおりです。

| 住信SBIネット銀行 (Web申込コース) | 金利(実質年率) |

|---|---|

| 住宅ローン | 基準金利:3.025% 適用金利:0.448%~ 金利引き下げ幅:-2.577% |

| カードローン | 年2.64%~年14.94% (年0.5%金利優遇:年2.14%~年14.94%) |

金利は、住信SBIネット銀行の公式サイトで公開している2025年1月10日現在のものを引用しています。

また、住宅ローンは団体信用生命保険に加入することになるという点でもほかのローンとは一線を画します。

契約者である大黒柱の方が死亡した場合など、一定条件を満たすと保険によってローン残債が完済される仕組みで、残された妻や子どもが路頭に迷うことがありません。

利用目的が決まっているならば「目的別ローン」 - メリット・デメリット

目的別ローンの方が、カードローンよりも金利が低く設定されていることが一般的です。借入理由が決まっているならば、目的別ローンを検討してみると良いでしょう。

目的別ローンの代表的なものといえば、自動車ローン、住宅ローン、教育ローンなどがあります。

数は多くありませんが、自転車ローン、旅行ローン、冠婚葬祭ローン、ブライダルローン、リフォームローン、離婚・慰謝料ローン、セカンドハウス・別荘ローン、介護ローンなども存在します。

ただし、提出書類が多いなどデメリットもあります。詳しくは、「目的別ローンのデメリット」の章をご確認ください。

目的別カードローンはどのくらい金利が低い?

実際にどのくらいの差があるのか見てみましょう。

例えば、「楽天銀行のカードローン」と「楽天銀行のブライダルローン」の金利(利率)を比べてみましょう。

想定される借入額を考えると、上限金利を比較を比較する*のが妥当でしょう。 楽天銀行カードローンは14.5%、楽天銀行ブライダルローンは7.0%です。ブライダルローンの金利の方が低金利で借りれることが分かります。

- 楽天銀行カードローン・・・1.9% ~ 14.5%

- 楽天銀行ブライダルローン・・・7.0%

上限金利を比較を比較する*・・・カードローンの場合、金利に幅がありますが、仮に100万円を借りた場合で比較します。というのも、カードローンの場合、以下の表で参照できるように借入額によって適用される金利(利率)が決まっているためです。

目的別ローンのデメリット

通常のカードローンよりも目的別カードローンには、デメリットや注意点もあります。

すべての目的別ローンに共通するデメリットではありませんが、理解しておくに越したことはないでしょう。

以下でご紹介したします。

①提出する書類が多い

目的別ローンは、何に使用するか目的が決まっているため、当然ながら、借りたお金を使用目的を証明する書類の提出が必要となります。

また、その書類でも満たすべき条件が決められているため面倒に感じるかもしれません。

具体的にどのような書類が必要なのか、実際に参照します。

楽天銀行・ブライダルローンの場合

【資金使途確認書類】

見積書・請求書・予約確認書など金額が確認できる書類の写し

①支払先②金額③支払対象者名④利用目的⑤作成日の全てが記載されているもの

楽天銀行・ブライダルローンの公式サイトより

横浜銀行リフォームローンの場合

見積書、請負契約書など

- 支払済み分の領収書など(支払日から3か月以内)

- 売買契約書(中古物件を購入してリフォームする場合)

②審査は一般的なカードローンより厳しい

審査基準は公開されておらず、かつ会社によって異なるために一概にはいえませんが、目的別ローンはカードローンよりも審査が厳しいとされています。

提出する資料が多いのも1つありますし、審査に少し時間がかかることもその1つと言えます。

③担保や保証人が必要な場合もある

目的ローンの場合は、ローンの種類によって担保や保証人が必要な場合があります。

カードローンの場合は、担保も保証人も不要です。

④毎月の返済額がカードローンより高いことが多い

返済方法と返済額はそれぞれローン会社により異なりますが、毎月の返済額が残高によって事前に決まっている事があります。

目的カードローンの場合、この返済額がカードローンより高い場合があります。完済までに時間がかかっても、毎月少額で返していきたい場合はカードローンの方が良いでしょう。

必ずしも目的別ローンの金利の方が低いとは限らない・手数料がかかることがある

申し込む方の属性別におすすめのお金を借りる方法

申込者の属性が会社員や公務員以外の場合、その特定の属性に特化したローンに申し込めるケースがあります。

ここでは申し込む人の属性を「学生」「専業主婦」にわけ、それぞれにおすすめのお金の借り方を紹介します。

学生がお金を借りるなら「学生ローン」

学生ローンとは、カードローンと似たような仕組みで、学生向けに提供されているサービスです。

利用限度額は上限50万円程度と低いものの、大手消費者金融よりも低い上限金利設定になっている学生ローンも少なくありません。

また、アコムやアイフルなど大手消費者金融は20歳以上でないと申し込めないことが多いですが、一部の学生ローンでは18歳以上から申し込めます。

| 区分 | 消費者金融名 | 金利(実質年率) | 利用限度額 | 申込可能年齢 |

|---|---|---|---|---|

| 大手消費者金融 | プロミス | 4.5%~17.8% | 500万円 | 満18歳(高卒以上) |

| アコム | 2.4%~17.9% | 800万円 | 満20歳 | |

| アイフル | 3.0%~18.0% | 800万円 | 満20歳 | |

| 学生ローン | フレンド田 | 12.0%~17.0% | 50万円 | 満18歳(高卒以上) |

| カレッヂ | 17.0% | 50万円 | 満18歳(高卒以上) |

収入の少ない学生の方が、少しでも利息負担を安く抑えるなら学生ローンは良い選択肢になるでしょう。

主婦がお金を借りるなら「配偶者貸付があるローン」

専業主婦の方は収入がないので、消費者金融カードローンに申し込むことはできません。なぜなら、消費者金融カードローンは申し込み条件に「本人に安定した収入がある」という文言があるためです。

専業主婦の方がカードローンを利用するなら「配偶者貸付」が利用できる消費者金融や銀行を選択しましょう。

配偶者貸付とは? 配偶者の年収と合算した金額の3分の1を上限にお金を借りられる制度 |

配偶者貸付があるカードローンなら、本人が年収ゼロでも配偶者の方の年収があればカードローンに申し込めます。

ただし、配偶者の同意が前提なので、「旦那に秘密で借りる」ということはできません。

事業資金を借りたい人におすすめのお金を借りる方法

お金を借りる目的は人それぞれですが、なかには「事業資金を借りたい」と思っている個人事業主の方もいるでしょう。

ここでは、事業資金を借りたい個人事業主向けのお金の借り方として、以下の2種類を解説します。

公的機関から借りるなら「日本政策金融公庫」

小規模企業の事業主や個人事業主の方が低金利で事業資金の融資を受けるなら、日本政策金融公庫という選択肢があります。

日本政策金融公庫は営利目的ではなく、中小企業や個人事業主を支援することが目的の組織です。

融資対象者の違いによってさまざまな融資制度があり、いずれも民間金融機関のビジネスローンなどよりも低金利で借り入れできます。

例えば「新規開業資金」は融資限度額が7,200万円(うち4,800万円は運転資金)と高額で、「新たに事業を始める方」または「事業開始後税務申告を2期終えていない方」は、原則として金利が0.65%引き下げられるメリットもあります。

民間で借りるなら「ビジネスローン」

ビジネスローンは、民間の金融機関や消費者金融が提供している、企業や個人事業主向けのローンです。

事業の運転資金や設備投資、資金繰りなど、事業を運用するために必要なお金を低金利で借りることができます。

審査のプロセスが早く、日本政策金融公庫よりも短期間で必要資金を借り入れしやすい点が特徴です。

また、ビジネスローンは個人向けの融資と違って「年収3分の1以下まで」といった借入金額の制限(総量規制)もありません。

日本政策金融公庫よりも金利が高いデメリットはあるものの、スピード重視であれば選択肢になるでしょう。

審査なしでお金を借りるおすすめの方法

金融機関からお金を借りる「カードローン」「フリーローン」「目的別ローン」などは、申込の際に必ず審査が必要です。一方、世の中には審査を受けずとも、その場でお金を借りられる方法がいくつかあります。

ここでは、

貴重品を預けられるなら「質屋」

質屋は、貴重品(ブランド品など)を担保として預け、お金を借りられる方法です。

借りられる金額は持ち込んだ担保によって決まるので、申込者の審査は特に行われません。身分証明書と預ける貴重品さえあれば、その場で査定が始まります。

また、預けた担保を取り戻すことを放棄するなら、返済する必要もありません。

一方、質屋のデメリットは金利の高さです。一般的なカードローンやフリーローンの上限金利が年15.0~20.0%くらいですが、質屋の法定上限金利は「年109.5%」(出典:e-Gov法令検索|質屋営業法)です。

預けた担保を取り戻す前提では割高な利息を負担する必要があることは覚えておきましょう。

また、借入できる金額が担保の価値に応じて変動する点もデメリットです。持ち込む担保の価値によっては、希望額が借りられない可能性もあります。

貯蓄型の生命保険に加入しているなら「契約者貸付」

貯蓄型の生命保険に加入している場合、「契約者貸付」を利用することでお金を借りることも可能です。

契約者貸付とは? 解約返戻金を担保にしてお金を借りられる制度のこと |

貯蓄型の生命保険は、将来的に保険を解約したとき、積立した保険料の一部を「解約返戻金」として受け取ることができます。

契約者貸付では解約返戻金を担保に、その金額の7~8割を目途にお金を借りられます。すでに自分に受け取る権利があるお金を借りるため、申込時に審査はほぼありません。提出書類に不備がなければ登録した振込先にお金が振り込まれます。

ただし、返済ができなくなって貸付元利合計額が解約返戻金を上回ると命保険の契約が失効になります。

生命保険の契約が解除されると、万が一死亡したり高度障害になったりしたときなどに保険金を受け取れなくなります。

借りた解約返戻金を確実に返済できるようにシミュレーションしたうえで申し込みましょう。

親族や友人からお金を借りる方法もある

審査なしでお金を借りる方法として、 家族や親族、友人からお金を借りるという選択肢があります。

身内なら審査も必要なく、話し合い次第では数百万円を金利ゼロで借りることもできるでしょう。また、話し合いの内容次第では、返済までかなりの長期間待ってもらうこともできるかもしれません。

ただ、親しいからこそ返済期限は確実に守るようにしたいものです。お金を返済できなくて信頼をなくすと、関係性を修復できない可能性もあります。

借用証書を作成して返済期日を約束するなど、よく意識しておくべきでしょう。

今すぐにお金を借りたい人におすすめできる大手消費者金融3選

お金を借りる際に何を重視するかは人によって異なりますが、「急いでいるから少しでも早く融資を受けられるところに申し込みたい」というニーズは多いでしょう。

ここでは、今すぐにお金を借りたい人でも最短数分~数十分で融資を受けられる可能性のある、おすすめの消費者金融カードローンを紹介します。

プロミス

大手消費者金融の中でも融資まで最短で3分とスピードの速さが特徴的です。

在籍確認の電話なし、女性専用のコールセンターがある、など利用者の利便性を追及したサービスを提供しています。

| 審査スピードの速いプロミス

|

アイフル

アイフルもプロミス同様に融資までのスピードが速いのが特徴的です。

2024年にはオリコンの顧客満足度(初めてのカードローン部門)で1位を獲得しています。

| アイフル ✔ 融資:最短18分※1 ※1 申込み時間や審査によっては希望に添えない場合があります |

審査が甘い金融機関はある?審査を通過するコツ・ポイント

消費者金融でも銀行でも、貸金業者や銀行から融資を受けるときには所定の審査を通過する必要があります。

なかには「審査が甘くて誰でも借りられるお金の借り方はないの?」と悩む人がいるかもしれません。

ここでは審査が甘い金融機関があるのかという疑問に答えつつ、審査通過をするコツ・ポイントも紹介します、

審査が甘い・審査なしで即日融資を受けられるローン商品はない

まず、大前提として、銀行や消費者金融からお金を借りる「〇〇ローン」という商品を、審査なしで借入することはできません。

なぜなら、貸金業法という法律で、貸金業者は利用者の返済能力を調査することが義務付けられているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-Gov法令検索|貸金業法

また、銀行は貸金業法の対象ではありませんが、審査をしないで融資すると返済能力がない人にお金を貸して返済不能になる可能性もあります。

消費者金融や銀行が健全な運営をするためには、いずれにしても審査は必要です。

つまり、「審査なしで融資可能」「ブラックの人にも即日融資」のような広告は、正規の貸金業者や銀行ではないということです。法律を守らないことを堂々と宣言している非正規業者(いわゆる闇金)であり、/法外な利息を請求されたり深夜に脅迫まがいの取立を受けたりする危険があります。

仮に「審査なし」という文言の広告やSNSの書き込みを見つけても、決して申し込まないようにしてください。

重要なのは年収の高さよりも収入の安定性

カードローンの審査基準は公表されていませんが、「一時的に」高収入を得ている人よりも、毎月安定して収入を得ているほうが審査で有利に働くとされています。

理由は、カードローンの返済は毎月訪れるためです。毎月数千円~数万円を遅れなく返済するためには、安定した収入が定期的にないと難しいでしょう。

よって収入が不安定な自営業の方よりも、給与という形で毎月の収入がある会社員のほうが一般的には審査に有利です。

会社員であっても、「入社したばかりで給料をもらったことがない」という段階では安定した収入を得ているとはいえません。

毎月の収入を半年ほど得たあとで申し込むことで、審査に良い影響を与える可能性はあるでしょう。

今の借り入れを臨時返済で完済することも重要

他社借り入れ状況も審査に影響する可能性があるため、可能なら今の借入を少しでも返済しておくことも検討しましょう。できることなら、今借りている金額を完済しておくのが望ましいです。

他社借入を完済すれば、「過去の利用分は遅れなく完済している」という実績として審査担当者に評価されます。

また完済したうえで他社を解約しておけば、新たに契約するカードローンでより大きな利用限度額を設定できて金利が下がる可能性もあります。

まとめ:おすすめのお金を借りる方法は人によって異なる

お金を借りる方法は数多く存在し、どれがおすすめかは利用者の方の目的によって異なります。

まず、自分がどのような目的でお金を借りたいのか、明確にしておきましょう。

金利の高さよりも融資スピードを重視するなら「消費者金融カードローン」、多少時間がかかっても金利を低く抑えるなら「銀行カードローン」、借りる目的が明確なら「目的別ローン」と、申し込むローンが自然と絞り込まれるでしょう。