プルデンシャル生命の不祥事から見る「最強の営業モデル」の歪みと抜本的改革への道

2026年1月16日、プルデンシャル生命保険株式会社は、長期間にわたり複数の社員・元社員によって行われていた不適切な金銭取り扱い事案の調査結果と、それに伴う経営体制の刷新を発表しました。かつて「ライフプランナー」として高い信頼とブランド力を誇った同社に何が起きていたのか、その顛末を紐解きます。

編集部補足:プレスリリースの行間を読む

本記事では、プルデンシャル生命の公式発表を事実として尊重しつつ、その表現から読み取れる構造的な課題にも目を向けます。以下は、会社が示している説明と、その行間から読み取れる示唆を整理したものです。

| プレスリリース表現 | 行間で読めること(編集部の解釈) |

|---|---|

| 不適切な金銭取り扱いが判明した | 一部の逸脱ではなく、想定以上に広範囲・長期間で行われていた |

| 約209万通の書面送付、13万人への架電を実施 | 通常の調査では把握できず、全顧客レベルで確認せざるを得なかった深刻さ |

| 元社員を含む106名が不適切行為に関与 | 個人のモラル問題では説明できない構造的な広がり |

| ビジネスモデルに内在するリスクがあった | 「ライフプランナー制度そのもの」に弱点があったことを事実上認めている |

| 営業社員への過度な尊重があった | 成績上位者には本社が口出ししづらい空気が存在していた |

| 高業績者が称賛される風土 | 「売れていれば細かいことは問われない」という暗黙の評価軸 |

| 3線管理態勢が十分に機能していなかった | 牽制は制度上あっても、実際には踏み込めていなかった |

| 組織風土に課題があった | 問題に気づいても、指摘しづらい・止めづらい文化があった |

| 営業諸制度を抜本的に改善する | 「売上重視の評価制度」を見直さざるを得なくなった |

| コンプライアンスやアフターフォローも評価に反映 | これまで十分に評価されていなかったことの裏返し |

| 本社が顧客へ直接コンタクトする | 営業任せでは、実態を把握できなかったという反省 |

| 1.5線組織を新設 | 現場と本社の間に、新たなブレーキ役が必要だった |

| トップ交代を実施 | 個人責任ではなく、経営としての失敗を明確にしたい意図 |

| 「解体的出直し」を行う | 小手先では済まず、従来モデルを一度壊す覚悟 |

参照:プルデンシャル生命│信頼回復に向けた改革の取り組みについて

露呈した「不適切な金銭取り扱い」の全容

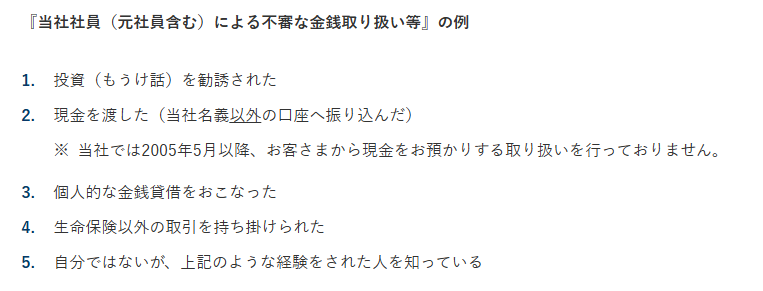

事の発端は2024年8月、顧客に対する不適切な投資勧誘などの事案が発覚したことを受け、同社が約209万通の書面送付や13万名への架電といった大規模な「お客さま確認」を実施したことにあります。

その結果、保険業務を装った金銭詐取(被害額約6,000万円)に加え、会社が禁止している個人的な投資勧誘や金銭貸借を行っていた(元)社員が106名、受け取った総額は約30.8億円にものぼることが判明しました。

具体的な手口としては、「社員しか買えない株がある」といった虚偽の投資話や、架空の金融商品への勧誘、さらには高利を謳ったファクタリング投資への誘導など、顧客との密接な信頼関係を利用したケースが目立ちます。

プルデンシャル生命保険株式会社が長年強みとしてきたのは、 営業担当者(ライフプランナー)が顧客一人ひとりと深く向き合い、人生設計まで踏み込んで提案するスタイルでした。

これは確かに、他社にはない高い付加価値を生み、強い信頼関係を築いてきたモデルです。

一方で、この仕組みは「担当者個人への信頼が非常に強くなりやすい」という側面も持っていました。

構造的な原因:高業績至上主義の功罪

なぜ、これほどまでの不祥事が見過ごされてきたのでしょうか。同社は自ら、その原因を「ビジネスモデルに内在するリスク」と「組織風土の課題」にあると特定しました。

- 過度な報酬制度とプレッシャー:

業績に過度に連動する報酬体系が、金銭的利益を重視する人材を引き寄せ、収入の不安定さが不適切な金銭貸借や不正行為の動機となっていました。 - 「高業績者=正しい」という聖域化:

「営業社員への過度な尊重」と「高業績者が称賛される」風土により、営業現場の自由裁量が広がりすぎ、本社の牽制機能(3線管理態勢)が十分に機能していませんでした。 - ビジネスモデルの神格化:

創業以来の成功体験から、ビジネスモデルを「絶対視」し、抜本的な変革を躊躇する経営姿勢が課題の早期発見を遅らせました。

特にプレスリリースの中で触れられている「高業績者が称賛される風土」「営業現場への過度な尊重」 という表現を、もう少し平たく言うとこういうことです。

成績を出している人ほど、 「この人なら問題ないだろう」「細かく口出しする必要はないだろう」 と見られやすくなっていた。結果として、本社によるチェックや牽制が入りにくくなり、不適切な行為が起きても、表に出にくい環境が生まれてしまった。

これが、会社自身が認めている反省点です。

「解体的出直し」への決意と新体制

事態を重く見たプルデンシャル・ホールディング・オブ・ジャパンは、2026年2月1日付でプルデンシャル生命のトップ交代を断行します。 現社長の間原寛氏が経営責任を明確にするため退任し、後任にはPGF生命(プルデンシャル ジブラルタ ファイナンシャル生命)で実績を持つ得丸博充氏が就任。「これまでにない視点」での改革を目指します。

具体的な再発防止策として、以下の3本柱を掲げています。

- 営業諸制度の抜本改善: 新契約の業績だけでなく、コンプライアンスやアフターフォローを評価に組み込む報酬制度へと構築し直します。

- 管理態勢の強化: 営業活動の透明性を高めるため、活動状況の報告を義務化。また、担当者以外(本社部門)がお客さまへ直接コンタクトし、不適切な行為の有無を確認する体制を整えます。

- 組織風土の是正: 1.5線組織(営業管理本部)の創設などにより、現場のコンプライアンス・リスク管理を強化し、「ビジネスモデルの絶対視」から脱却します。

これらの3本柱は、“売れる人を増やす”ためではなく、“間違いが起きにくい仕組みを作る”ためのもの と読むことができます。

この改革が形だけに終わるのか、それとも本当に「営業モデルの質」を変えるものになるのか。保険業界全体にとっても、重要な分岐点になるでしょう。

編集部の視点:「最強の営業」より「最強の仕組み」へ

今回の不祥事を「一部社員の倫理観の欠如」として片づけてしまうのは、あまりにも短絡的でしょう。むしろ私たちが直視すべきなのは、“優秀な営業がいれば会社は回る”という発想そのものの限界です。これはプルデンシャル生命以外の会社でもぎくりとするところあがあるかもしれません。

プルデンシャル生命保険株式会社が築いてきたライフプランナー制度は、顧客一人ひとりに深く入り込み、人生設計に寄り添うという点で、確かに革新的でした。しかしその強さは同時に、「人への依存」という構造的リスクを内包していました。

保険は「売る商品」ではなく「選ぶべき商品」

保険は比較が難しい上に、長期契約となるため、価値が分かりにくい商品といえます。

だからこそ本来、売り手の熱量より、情報の透明性と選択の公平性が重視されるべき領域でもあります。

営業力を磨くこと自体が悪なのではありません。しかし、「営業が強いこと」と「顧客にとって良い選択がなされること」は、必ずしも一致しません。この当たり前の事実を、業界全体がどこまで真剣に受け止められるか。今回の件は、その試金石ともいえます。